![]() Užregistruoti Pareiginės algos bazinio dydžio, Valstybės politikų darbo užmokesčio, Teisėjų, Valstybės politikų ir valstybės pareigūnų darbo apmokėjimo įstatymų projektai, pagal kuriuos nuo 2023 m. nustatomas:

Užregistruoti Pareiginės algos bazinio dydžio, Valstybės politikų darbo užmokesčio, Teisėjų, Valstybės politikų ir valstybės pareigūnų darbo apmokėjimo įstatymų projektai, pagal kuriuos nuo 2023 m. nustatomas:

![]() pareiginės algos bazinis dydis 1579,4 Eur (kai 2022 m. – 181 Eur), tačiau būtų mažinami koeficientai, iš kurių dauginant pareiginės algos bazinį dydį, yra nustatoma pagrindinė alga.

pareiginės algos bazinis dydis 1579,4 Eur (kai 2022 m. – 181 Eur), tačiau būtų mažinami koeficientai, iš kurių dauginant pareiginės algos bazinį dydį, yra nustatoma pagrindinė alga.

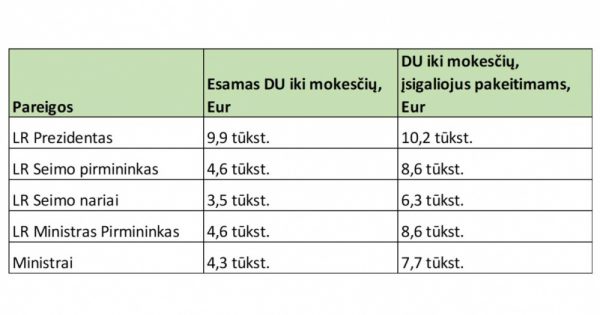

![]() Paveiksliuke matote, kiek realiai pasikeistų šalies politikų DU

Paveiksliuke matote, kiek realiai pasikeistų šalies politikų DU ![]()

![]() Valstybės tarnyboje būtų naikinamas priedas už darbo stažą. Šiuo metu jis siekia 1 % pareiginės algos už kiekvienus tarnybos LR metus ir gali sudaryti iki 30 % pareiginės algos.

Valstybės tarnyboje būtų naikinamas priedas už darbo stažą. Šiuo metu jis siekia 1 % pareiginės algos už kiekvienus tarnybos LR metus ir gali sudaryti iki 30 % pareiginės algos.

Projektai:

1. Pareiginės algos (atlyginimo) bazinio dydžio įstatymo projektas

2. Valstybės politikų darbo užmokesčio įstatymo projektas

3. Teisėjų darbo apmokėjimo įstatymo Nr. X-1771 pakeitimo įstatymo projektas

4. Valstybės politikų ir valstybės pareigūnų darbo apmokėjimo įstatymo Nr. VIII-1904 pakeitimo įstatymo projektas (nauja redakcija)

UŽREGISTRUOTAS DK PAKEITIMAS

2022-10-17 užregistruotas DK pakeitimas, kuriam pritarus reikėtų gebėti suskaičiuoti visą darbuotojo stažą per visą įmonės gyvavimo periodą, nepriklausomai nuo to, ar darbuotojas buvo atleistas.

![]() Stažo skaičiavimo reikėtų, nes pagal visą suminį stažą būtų skaičiuojamos papildomos atostogų dienos už stažą.

Stažo skaičiavimo reikėtų, nes pagal visą suminį stažą būtų skaičiuojamos papildomos atostogų dienos už stažą.

![]() Dabartiniu metu papildomos apmokamos iš darbdavio lėšų atostogos skiriamos už nepertraukiamą stažą įmonėje.

Dabartiniu metu papildomos apmokamos iš darbdavio lėšų atostogos skiriamos už nepertraukiamą stažą įmonėje.

![]() Tokio teisės akto įgyvendinimas be galo komplikuotas arba techniškai neįmanomas

Tokio teisės akto įgyvendinimas be galo komplikuotas arba techniškai neįmanomas ![]()

1. Sudėtinga įgyvendinti dėl BDAR, nes tokiu atveju reikės kaupti duomenis apie darbuotojus net ir po jų atleidimo iki pat senai atleisto darbuotojo mirties. O šių duomenų tikrai reikės, jei darbuotojas sugalvos įsidarbinti toje pačioje įmonėje po 15 ar 40 metų visai kitose pareigose, nei kad dirbo jaunystėje.

Kadangi darbdavys neturi ir nerenka duomenų apie senai atleistų darbuotojų mirtis, duomenų bazės apsikraus nereikalinga informacija.

2. Sudėtinga įgyvendinti, jei įmonės teisinė forma stipriai keitėsi per ilgą periodą (prijungimai, skaidymai ir t.t.). Pvz. jei po darbuotojo atleidimo viena įmonė buvo padalinta į tris įmones (reorganizacija, skaidant). Kaip tada? Ar darbuotojui įsidarbinus į bet kurią iš jų toliau tęsiasi jo darbo stažas įmonėje, kuri senai pertvarkyta?

3. Nėra aiškumo, nuo kada bus taikoma. Ar bus vertinamas 20-40 metų senumo stažas, kurį buvo sukaupęs darbuotojas iki jo visų atleidimų toje įmonėje ir po DK pakeitimo asmuo nusprendžia grįžti. Kaip įmonei surasti tuos visus darbuotojo įdarbinimo istorinius duomenis, jei seniau teisės aktai tokių duomenų kaupti nereikalavo? Archyvų įstatymas numato pareigą saugoti su darbo santykiais susijusius dokumentus 10-50 metų, tačiau verslas neturi tokios prabangos ir retai kas saugo senus darbo užmokesčio duomenis, kai jie yra perduoti Sodrai ir VMI. Stažo skaičiavimui reikės istorinių darbo laiko apskaitos duomenų, nes nemokamos atostogos, vaiko priežiūros atostogos ir kt. nedarbingumo periodai nėra įtraukiami į darbuotojo stažo skaičiavimą. Be to šių duomenų maksimalus saugojimo terminas 10 metų, kai įstatymo projekte nėra jokio apibrėžto termino kokio senumo stažas nebevertinamas.

4. Valstybės aktyvus kišimasis į privataus verslo darbuotojo premijavimą už ilgalaikį darbą yra nereikalingas. Privatus verslas turi pakankamai kompetencijos teisingai premijuoti ir apdovanoti savo darbuotojus už sukurtą vertę įmonei. Apmokėjimas tik už tai, kad ilgai dirbo, neatsižvelgiant į sukurtą ar planuojamą sukurti vertę, prieštarauja ekonomikai ir verslo prigimčiai.

![]() Kai pasiūlytame projekte yra tiek trūkumų, projekto aiškinamajame rašte nurodytas pliusas darbuotojui, nėra tas dalykas, dėl kurio reikėtų apsunkinti darbo jėgos administravimą verslui.

Kai pasiūlytame projekte yra tiek trūkumų, projekto aiškinamajame rašte nurodytas pliusas darbuotojui, nėra tas dalykas, dėl kurio reikėtų apsunkinti darbo jėgos administravimą verslui.

Projekto lyginamasis variantas

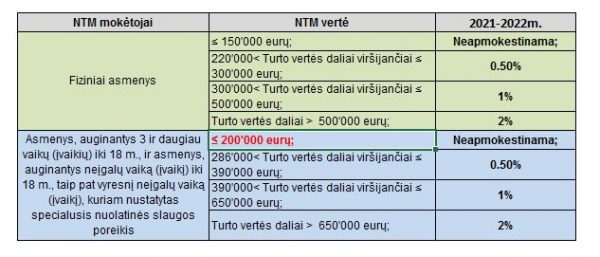

NEKILNOJAMO TURTO MOKESČIO DEKLARACIJAS GALIMA TEIKTI JAU DABAR

2021 m. buvo indeksuotos mokestinės nekilnojamo turto vertės ir gyventojai turėjo mokėti didesnį NT mokestį, nei kad jį mokėjo 2020 m.

![]() 2022 m. atliktas nekilnojamo turto mokestinės vertės perkainavimas, jei keitėsi turto statusas arba jo mokestinė vertė buvo nustatyta prieš 5 metus.

2022 m. atliktas nekilnojamo turto mokestinės vertės perkainavimas, jei keitėsi turto statusas arba jo mokestinė vertė buvo nustatyta prieš 5 metus.

![]() Didžiajai daliai mokesčių mokėtojų mokestinė NT vertė padidėjo dėl padidėjusių NT rinkos kainų, kurios įtakoja mokestinės vertės dydį.

Didžiajai daliai mokesčių mokėtojų mokestinė NT vertė padidėjo dėl padidėjusių NT rinkos kainų, kurios įtakoja mokestinės vertės dydį.

![]() Gyventojai NT mokestį už 2022 m. už gyvenamosios paskirties būstą turi sumokėti iki š. m. gruodžio 15 d. (KIT715), o už komercinės paskirties iki 2023-02-15 (KIT711).

Gyventojai NT mokestį už 2022 m. už gyvenamosios paskirties būstą turi sumokėti iki š. m. gruodžio 15 d. (KIT715), o už komercinės paskirties iki 2023-02-15 (KIT711).

![]() 2022 m. NTM deklaracijas gyventojai gali teikti jau dabar.

2022 m. NTM deklaracijas gyventojai gali teikti jau dabar.

Daugiau apie deklaravimą![]()

2022.10.19 UŽREGISTRUOTAS PVM ĮSTATYMO PROJEKTAS

Jam pritarus, lengvatinis 9 % PVM tarifas būtų taikomas ne iki 2022.12.31, bet neribotai:

![]() turizmo veiklą reglamentuojančių teisės aktų nustatyta tvarka teikiamoms apgyvendinimo paslaugoms;

turizmo veiklą reglamentuojančių teisės aktų nustatyta tvarka teikiamoms apgyvendinimo paslaugoms;

![]() restoranų, kavinių ir panašių maitinimo įstaigų teikiamoms maitinimo paslaugoms ir išsinešti tiekiamam maistui, išskyrus alkoholinius gėrimus ir paslaugas ar paslaugų dalis, kurios susijusios su alkoholiniais gėrimais;

restoranų, kavinių ir panašių maitinimo įstaigų teikiamoms maitinimo paslaugoms ir išsinešti tiekiamam maistui, išskyrus alkoholinius gėrimus ir paslaugas ar paslaugų dalis, kurios susijusios su alkoholiniais gėrimais;

![]() visų rūšių meno ir kultūros įstaigų, meno ir kultūros renginių, sporto renginių, sporto klubų lankymui ir kitų asmenų, teikiančių panašias į sporto klubų teikiamas paslaugas, lankymui, kai netaikomos PVMĮ 23 str.;

visų rūšių meno ir kultūros įstaigų, meno ir kultūros renginių, sporto renginių, sporto klubų lankymui ir kitų asmenų, teikiančių panašias į sporto klubų teikiamas paslaugas, lankymui, kai netaikomos PVMĮ 23 str.;

![]() atlikėjų (aktoriaus, dainininko, muzikanto, dirigento, šokėjo ar kito asmens, vaidinančio, dainuojančio, skaitančio, deklamuojančio arba kitaip atliekančio literatūros, meno, folkloro kūrinius ar cirko numerius) teikiamoms atlikimo paslaugoms.

atlikėjų (aktoriaus, dainininko, muzikanto, dirigento, šokėjo ar kito asmens, vaidinančio, dainuojančio, skaitančio, deklamuojančio arba kitaip atliekančio literatūros, meno, folkloro kūrinius ar cirko numerius) teikiamoms atlikimo paslaugoms.

UŽREGISTRUOTAS ABĮ PROJEKTAS

2022-10-12 Seimo ekonomikos komitetas užregistravo ABĮ projektą, kuriam pritarus:

1. UAB-o minimalus įstatinis kapitalas būtų ne 2500 Eur, bet 1000 Eur.

2. AB akcininkai galėtų balsuoti per elektroninių ryšių priemones per sąskaitų tvarkytojus ir CVP depozitoriumą, kaip tai nustatyta FPR įstatyme. Yra kt. pakeitimų dėl e-balsavimo.

3. Keičiamos kitos akcininkų teisės (leidimai dėl sandorių sudarymo, metinio pranešimo turinys, privilegijuotos akcijos, akcijų ir obligacijų konvertavimas, pradinio įnašo apmokėjimas, akcijų išpirkimas).

Dalis pakeitimų susiję su ES direktyvos (2019/1151) nuostatų perkėlimu.

AKTUALU DIRBANTIEMS KILNOJAMO POBŪDŽIO DARBĄ

![]() Primename, kad nuo 2022-11-01 darbuotojams, kurių darbas yra kilnojamojo pobūdžio arba atliekamas lauko sąlygomis, arba susijęs su kelionėmis ar važiavimu, kompensuojamos su tuo susijusios padidėjusios išlaidos už faktiškai tokio pobūdžio dirbtą darbo laiką.

Primename, kad nuo 2022-11-01 darbuotojams, kurių darbas yra kilnojamojo pobūdžio arba atliekamas lauko sąlygomis, arba susijęs su kelionėmis ar važiavimu, kompensuojamos su tuo susijusios padidėjusios išlaidos už faktiškai tokio pobūdžio dirbtą darbo laiką.

![]() Šių kompensacijų dydis negali viršyti 30 % (iki lapkričio 1 d.- 50 %) darbo užmokesčio ir jos mokamos tuo atveju, kai darbuotojui neapmokamos komandiruotės išlaidos.

Šių kompensacijų dydis negali viršyti 30 % (iki lapkričio 1 d.- 50 %) darbo užmokesčio ir jos mokamos tuo atveju, kai darbuotojui neapmokamos komandiruotės išlaidos.

![]() O nuo 2023-06-01 kompensacijos už kilnojamą darbą naikinamos. Naujoje DK versijoje, kuri įsigalioja nuo 2023-06-01, 144 str. pavadinime nebėra kompensacijų už kilnojamą darbą.

O nuo 2023-06-01 kompensacijos už kilnojamą darbą naikinamos. Naujoje DK versijoje, kuri įsigalioja nuo 2023-06-01, 144 str. pavadinime nebėra kompensacijų už kilnojamą darbą.

![]() Darbo inspekcija konsultuoja (tel. 85-2139772), kad darbdavys turėtų įspėti darbuotoją apie numatomą kompensacijos sumažinimą ir jei darbuotojas nesutinka su kompensacijos sumažinimu, jis gali šią kompensaciją sumažinti vienašališkai, sudarant darbo sutarties pakeitimą.

Darbo inspekcija konsultuoja (tel. 85-2139772), kad darbdavys turėtų įspėti darbuotoją apie numatomą kompensacijos sumažinimą ir jei darbuotojas nesutinka su kompensacijos sumažinimu, jis gali šią kompensaciją sumažinti vienašališkai, sudarant darbo sutarties pakeitimą.

![]() Darbuotojas turės teisę skųsti tokį darbo sutarties pakeitimą. VDI aiškina, kad jie mano, jog DGK ginčą išspręstų darbdavio naudai, nes kompensacijos sumažinimas yra dėl DK pakeitimo.

Darbuotojas turės teisę skųsti tokį darbo sutarties pakeitimą. VDI aiškina, kad jie mano, jog DGK ginčą išspręstų darbdavio naudai, nes kompensacijos sumažinimas yra dėl DK pakeitimo.

![]() Dėl sumažintos kompensacijos darbuotojų, kurie dirba kilnojamo pobūdžio darbą, pajamos sumažės.

Dėl sumažintos kompensacijos darbuotojų, kurie dirba kilnojamo pobūdžio darbą, pajamos sumažės.

SVARBIAUSIOSE VALSTYBĖS FINANSINĖSE ATASKAITOSE IŠLIEKA REIKŠMINGŲ KLAIDŲ

Valstybės kontrolė (VK) kas metai tikrina kaip Lietuvos valstybė tvarkėsi su savo finansais ir kas metai tas pats: neigiama nuomonė dėl Nacionalinio finansinių ataskaitų rinkinio (NFAR).

![]() Jei privataus verslo, kurio akcijos kotiruojamos biržoje, būtų neigiamos audito išvados, jo akcijų prekyba biržoje būtų sustabdyta dėl didėlės apgaulės ir nepasitikėjimo rizikos.

Jei privataus verslo, kurio akcijos kotiruojamos biržoje, būtų neigiamos audito išvados, jo akcijų prekyba biržoje būtų sustabdyta dėl didėlės apgaulės ir nepasitikėjimo rizikos.

![]() VK pasakė, kad NFAR ataskaitose yra pažeidimų

VK pasakė, kad NFAR ataskaitose yra pažeidimų![]()

1. Mokesčių pajamos ir gautos sumos iš mokesčių mokėtojų (VMI). VK negalėjo įsitikinti, kad 97 % VMI surenkamų mokesčių, gautinos ir mokėtinos sumos mokesčių mokėtojams yra tinkamai skaičiuojamos.

2. 23 valstybinės įmonės iš viso nesugebėjo (pamiršo) pateikti ataskaitų, kad jos būtų įtrauktos į nacionalines ataskaitas ir pamiršo atlikti buhalterinę apskaitą pagal viešo sektoriaus reikalavimus. Trys fondai ir keletas tarnybų apskaitą tvarkė ne pagal viešo sektoriaus apskaitos standartus, todėl jų duomenys (402 mln. Eur) netinkamai prijungti. Ekstremalių sveikatai situacijų centro ir Nacionalinės visuomenės sveikatos priežiūros laboratorijos inventorizacijos duomenys 44 mln. Eur neatitiko apskaitos registrų duomenų. Teismai pamiršo parodyti 19 mln. Eur žyminio ir pan. mokesčio pajamų, kuriuos mato VMI, ir t.t.

3. 10 % žemės sklypų dėl valstybinės reikšmės kelių nėra užregistruoti apskaitoje.

4. Šalies mineraliniai ištekliai neinventorizuoti, dėl ko VK negalėjo įsitikinti dėl 2,3 milijardų Eur mineralinių išteklių vertės teisingumo. VMI duomenys apie mineralinius išteklius skiriasi nuo geologijos tarnyboje užregistruotų (VMI priskaičiavo 21 k. mažiau išteklių mokesčių nei geologijos tarnyboje parodyta išteklių sąnaudų). Kai geologijos tarnyba skaičiuoja sąnaudas dėl išteklių, jiems taiko 33 k. didesnes vertes, nei jas taiko VMI, skaičiuodama išteklių mokesčius.

5. 200 mln. Eur miškų žemės tikroji neteisinga, žemė yra nesuinventorizuota, o nuosavybė nesutvarkyta tarp institucijų.

6. Lietuvos savivaldybės taip keistai parodė 1 milijardo Eur kelius ir gatves savo ataskaitose, kad savivaldybės kontrolieriai negalėjo patikrinti jų vertės teisingumo.

7. Sodra 60 mln. Eur nemokėjo sudengti PSD permokų su PSD mokėtinomis sumomis savarankiškai dirbantiems asmenims.

8. Dėl to, kad muziejai ir kt. Kultūros ministerijai pavaldžios įstaigos 3 % vertybių registruoja simboline 1 Eur verte, o ne tikrąja verte, nėra aišku, kiek mln. Eur turto vertė yra sumažinta ataskaitose. O jei šis turtas prarandamas, nuostoliai yra rodomi simboline verte, o ne tikrąja verte.

![]() Už NFAR ataskaitų sudarymo švietimą, teisingumą, tvarką ir koordinavimą atsako Finansų ministerija.

Už NFAR ataskaitų sudarymo švietimą, teisingumą, tvarką ir koordinavimą atsako Finansų ministerija.

Žinutėje VK išvados duomenys sutraukti ir apibendrinti, detaliau žr. ![]()

![]() NFAR išvada ir ataskaitos

NFAR išvada ir ataskaitos

![]() VK pranešimas

VK pranešimas

ES ATASKAITOS SUDARYTOS TEISINGAI

![]() Europos audito rūmai patikrino visos Europos Sąjungos finansines ataskaitas ir pasakė, kad ES ataskaitos sudarytos teisingai be reikšmingų nukrypimų

Europos audito rūmai patikrino visos Europos Sąjungos finansines ataskaitas ir pasakė, kad ES ataskaitos sudarytos teisingai be reikšmingų nukrypimų![]()

Akcentai![]()

![]() Į ES balansą yra įtraukta 110 mlrd. Eur įsipareigojimai būsimiems pensininkams (ES pareigūnams) diskontuota dabartine verte.

Į ES balansą yra įtraukta 110 mlrd. Eur įsipareigojimai būsimiems pensininkams (ES pareigūnams) diskontuota dabartine verte.

![]() ES balanse parodyti 42 mlrd. Eur gautinos sumos iš JK (dėl Brexit).

ES balanse parodyti 42 mlrd. Eur gautinos sumos iš JK (dėl Brexit).

![]() Auditoriai nusprendė, kad ES balanse Rusijos įsiveržimas į Ukrainą įvertintas tinkamai ir yra laikomas nekoreguojančiu įvykiu.

Auditoriai nusprendė, kad ES balanse Rusijos įsiveržimas į Ukrainą įvertintas tinkamai ir yra laikomas nekoreguojančiu įvykiu.

![]() Covid-19 poveikis ataskaitoms: dalis audito darbų buvo atlikta per nuotolį, sumažinant patikras vietoje.

Covid-19 poveikis ataskaitoms: dalis audito darbų buvo atlikta per nuotolį, sumažinant patikras vietoje.

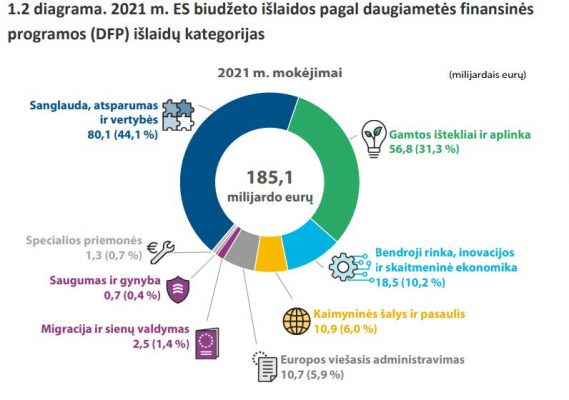

![]() paveiksliuke ES išlaidų paskirstymas. Mažiausiai skiriama lėšų ES saugumui ir gynybai bei migracijai 1.8 %, daugiausiai – sanglaudai, vertybėms ir aplinkosaugai- 75.4 %, kaimyninėms šalims ir kt. ne ES šalims – 6 %, ES viešam administravimui – 5,9 %.

paveiksliuke ES išlaidų paskirstymas. Mažiausiai skiriama lėšų ES saugumui ir gynybai bei migracijai 1.8 %, daugiausiai – sanglaudai, vertybėms ir aplinkosaugai- 75.4 %, kaimyninėms šalims ir kt. ne ES šalims – 6 %, ES viešam administravimui – 5,9 %.

![]() Lietuva įsisavino 74 % jai skirto finansavimo, tiek pat, kiek Lenkija, kai Latvija – 68 %, Estija – 76 %. ES vidurkis – 67 %. Daugiausiai įsisavino Airija – 81 %, mažiausiai – Kroatija – 54 %.

Lietuva įsisavino 74 % jai skirto finansavimo, tiek pat, kiek Lenkija, kai Latvija – 68 %, Estija – 76 %. ES vidurkis – 67 %. Daugiausiai įsisavino Airija – 81 %, mažiausiai – Kroatija – 54 %.

![]() Į gautų ES sanglaudos lėšų panaudojimo audito atranką papuolė gana daug Lietuvos operacijų (1,5 mlrd. Eur – 4% nuo visos patikrintos aibės) Latvija, Estija nebuvo tikrintos. Lenkijai teko didžiausia patikrinimo imtis (12 mlrd. Eur – 29 %). Lietuvai klaidų nenustatyta, o Lenkijai – 3 vnt. Viso patikrinimo metu nustatytos 28 klaidos.

Į gautų ES sanglaudos lėšų panaudojimo audito atranką papuolė gana daug Lietuvos operacijų (1,5 mlrd. Eur – 4% nuo visos patikrintos aibės) Latvija, Estija nebuvo tikrintos. Lenkijai teko didžiausia patikrinimo imtis (12 mlrd. Eur – 29 %). Lietuvai klaidų nenustatyta, o Lenkijai – 3 vnt. Viso patikrinimo metu nustatytos 28 klaidos.

![]() Apie ES finansinių ataskaitų audito metu pastebėtas klaidas ir kitas pastabas.

Apie ES finansinių ataskaitų audito metu pastebėtas klaidas ir kitas pastabas.

KOMPENSACIJŲ UŽ DARBĄ LAUKE NAIKINIMAS: DARBUOTOJAMS Į NAUDĄ AR ATVIRKŠČIAI – PAJAMOS SUMAŽĖS?

Nuo lapkričio 1 d. mažinami neapmokestinamų kompensacijų už kilnojamą darbą dydžiai: nuo 50 % iki 30 %.

Radijo laidoje “Aukso amžius” vyko diskusija apie šio pokyčio privalumus ir trūkumus, kurioje dalyvavo LBAA prezidentė Daiva Čibirienė.

Pasiklausykite!

2022-10-19 UŽREGISTRUOTAS DK PROJEKTAS

Jam pritarus, darbuotojui būtų suteikiama daugiau iš darbdavio lėšų apmokamų atostogų:

![]() Dirbant 5 d. d. per savaitę -21 d. d. (dabar yra 20 d. d.)

Dirbant 5 d. d. per savaitę -21 d. d. (dabar yra 20 d. d.)

![]() Dirbant 6 d. d. per savaitę – 25 d. d. (dabar yra 24 d. d.)

Dirbant 6 d. d. per savaitę – 25 d. d. (dabar yra 24 d. d.)

Kitokį darbo režimą turintiems asmenims atostogų skaičius nesikeistų.

![]() Projekte siūloma panaikinti nuostatą, kad gegužės 1 d. yra šventinė nedarbo diena.

Projekte siūloma panaikinti nuostatą, kad gegužės 1 d. yra šventinė nedarbo diena.

Pritarus siūlomam įstatymų projektų rinkiniui, gegužės 1-oji taptų darbo diena.

![]() Kadangi projekte nėra nurodyta, nuo kada jis pradeda galioti, jam pritarus, jis įsigaliotų sekančią dieną po paskelbimo TAR, tai yra viduryje metų.

Kadangi projekte nėra nurodyta, nuo kada jis pradeda galioti, jam pritarus, jis įsigaliotų sekančią dieną po paskelbimo TAR, tai yra viduryje metų.

![]() Projekto įgyvendinimas atneš papildomą naštą verslui:

Projekto įgyvendinimas atneš papildomą naštą verslui:

1. dėl reikalingų perskaičiavimų dėl sukauptų nepanaudotų atostogų už periodą iki teisės akto pakeitimo ir po pakeitimo.

2. papildomų programavimo darbų darbo užmokesčio programoje, kurie atitiktų naujas DK nuostatas.

2023 M. SUMAŽĖS MAKSIMALUS KOMISINIS ATLYGINIMAS UŽ PAGRINDINĖS MOKĖJIMO SĄSKAITOS PASLAUGĄ

Lietuvos bankas nustatė 2023 m. maksimalų komisinio dydį 1,37 Eur/mėn. už pagrindinės mokėjimo sąskaitos paslaugą, kai 2022 m. buvo taikomas 1,45 Eur/mėn.

2022-10-27 UŽREGISTRUOTAS PVMĮ PROJEKTAS

Jam pritarus, būtų keičiama prievolė dėl privalomos PVM registracijos.

![]() Nebūtų prievolės registruotis PVM mokėtojais, jei tas pats asmuo kontroliuotų kelis ekonominę veiklą vykdančius asmenis, kai bendra šių asmenų pajamų suma >45‘000 Eur IR yra įvykdytos ABI sąlygos

Nebūtų prievolės registruotis PVM mokėtojais, jei tas pats asmuo kontroliuotų kelis ekonominę veiklą vykdančius asmenis, kai bendra šių asmenų pajamų suma >45‘000 Eur IR yra įvykdytos ABI sąlygos![]() :

:

1. Tie asmenys vykdo skirtingo pobūdžio veiklą;

2. Nė vienas jų valdymo organas ir (arba) atskiras valdymo organų narys nėra tas pats asmuo

![]() Pvz.

Pvz.

![]() Vyras ir žmona neturėdami santuokos sutarties kontroliuoja atskirai DU juridinius asmenis:

Vyras ir žmona neturėdami santuokos sutarties kontroliuoja atskirai DU juridinius asmenis:

1. Vyrui priklauso 100 % ![]() autoserviso akcijų, kai autoserviso 12 mėn. pajamos yra 30‘000 Eur ir vyras yra šios įmonės vadovas.

autoserviso akcijų, kai autoserviso 12 mėn. pajamos yra 30‘000 Eur ir vyras yra šios įmonės vadovas.

2. Žmonai priklauso 100 % ![]() grožio salono įmonės akcijų, kai salono 12 mėn. pajamos yra 30‘000 Eur ir žmona yra šios įmonės vadovė.

grožio salono įmonės akcijų, kai salono 12 mėn. pajamos yra 30‘000 Eur ir žmona yra šios įmonės vadovė.

Pagal dabartinį PVMĮ abi įmonės bei ![]() vyras su žmona turi prievolę registruotis PVM mokėtojais ir mokėti PVM pagal PVMĮ.

vyras su žmona turi prievolę registruotis PVM mokėtojais ir mokėti PVM pagal PVMĮ.

![]() Bet pagal PVM direktyvos nuostatas, kurias ES Lietuvą įsipareigojo perkelti, šiems asmenims nėra prievolės registruotis PVM mokėtojais, nes jie vykdo skirtingas veiklas ir šioms veikloms vadovauja ne tas pats asmuo. Jei grožio salono ir autoserviso vadovas būtų tas pats asmuo, pvz.

Bet pagal PVM direktyvos nuostatas, kurias ES Lietuvą įsipareigojo perkelti, šiems asmenims nėra prievolės registruotis PVM mokėtojais, nes jie vykdo skirtingas veiklas ir šioms veikloms vadovauja ne tas pats asmuo. Jei grožio salono ir autoserviso vadovas būtų tas pats asmuo, pvz. ![]() žmona, tokiu atveju pagal PVM direktyvą, privaloma PVM registracija būtų teisinga visiems trims asmenims:

žmona, tokiu atveju pagal PVM direktyvą, privaloma PVM registracija būtų teisinga visiems trims asmenims: ![]() žmonai ir dviem juridiniams asmenims.

žmonai ir dviem juridiniams asmenims.

![]() Lietuva privalo pakeisti PVM įstatymo nuostatas kaip galima greičiau, kitaip jai bus taikomos sankcijos.

Lietuva privalo pakeisti PVM įstatymo nuostatas kaip galima greičiau, kitaip jai bus taikomos sankcijos.

![]() PVM mokėtojai, kurie buvo nubausti dėl analogiškų sandorių nesumokėto PVM ir apskundimui nesuėjo senatis, gali kreiptis į teismą dėl VMI sprendimo panaikinimo vadovaujantis ES teismo sprendimu.

PVM mokėtojai, kurie buvo nubausti dėl analogiškų sandorių nesumokėto PVM ir apskundimui nesuėjo senatis, gali kreiptis į teismą dėl VMI sprendimo panaikinimo vadovaujantis ES teismo sprendimu.

![]() Ištrauka iš ES leidinio:

Ištrauka iš ES leidinio:

„Komisija imasi veiksmų prieš LIETUVĄ dėl ES pridėtinės vertės mokesčio (PVM) taisyklių nesilaikymo Europos Komisija nusprendė išsiųsti Lietuvai oficialų pranešimą, nes ji tinkamai netaiko PVM taisyklių, kuriomis siekiama palengvinti mažųjų įmonių veiklą. Pagal dabartinę mažosioms ir vidutinėms įmonėms (MVĮ) taikomą apmokestinimo PVM schemą Lietuvos mažosios įmonės, kurių apyvarta neviršija 45 000 Eur per metus, neprivalo registruotis PVM mokėtojomis. Tačiau pagal kovos su mokesčių vengimu priemones Lietuva šios nuostatos netaiko mažesnės apyvartos įmonėms, kai jų galutinio savininko bendros metinės pajamos viršija 45 000 Eur ribą, net jei kitos to asmens įmonės yra teisiškai nepriklausomos ir jų struktūra nėra tik dirbtinė. Kovos su mokesčių vengimu ir slėpimu nuostatos leidžia užtikrinti tinkamą PVM surinkimą. Tačiau Komisija mano, kad specialios apmokestinimo PVM schemos netaikymas įmonėms, kurios, nors finansiškai ir susijusios, tačiau vykdo visiškai nepriklausomą ekonominę veiklą, yra neproporcingas ir prieštarauja mokesčių neutralumo principui.

![]() Todėl Komisija mano, kad Lietuva pažeidė PVM direktyvą. Lietuva turi per du mėnesius ištaisyti šiame oficialiame pranešime nustatytus trūkumus. Jeigu Lietuva per kitus du mėnesius nesiims reikiamų veiksmų, Komisija gali nuspręsti išsiųsti pagrįstą nuomonę.“

Todėl Komisija mano, kad Lietuva pažeidė PVM direktyvą. Lietuva turi per du mėnesius ištaisyti šiame oficialiame pranešime nustatytus trūkumus. Jeigu Lietuva per kitus du mėnesius nesiims reikiamų veiksmų, Komisija gali nuspręsti išsiųsti pagrįstą nuomonę.“

KĄ SAKO LBAA AKADEMIJŲ DALYVĖ, LBAA BUHALTERĖ PROFESIONALĖ

![]() „Žinių gausa buvau nustebinta. Taip pat kokybe ir profesionalumu. Trūko profesionalumo ir naujų žinių, o čia gavau tai, ko norėjau ir ieškojau.

„Žinių gausa buvau nustebinta. Taip pat kokybe ir profesionalumu. Trūko profesionalumo ir naujų žinių, o čia gavau tai, ko norėjau ir ieškojau.

Profesionalūs dėstytojai, kokybiški mokymai, didelė gausa žinių. Net sunku iškart absorbuoti kiek daug naudingos informacijos, kurią gauni mokymų metu.“

![]() Kviečiame prisijungti!

Kviečiame prisijungti!