Ar žinote, kad pensijos dydis priklauso ne tik nuo stažo ir sukauptų taškų, bet ir nuo to, kaip jos yra indeksuojamos? Lietuvoje pensijos indeksuojamos pagal tokį principą: išvedamas aritmetinis vidurkis iš 7 metų duomenų apie darbo užmokesčio didėjimą.

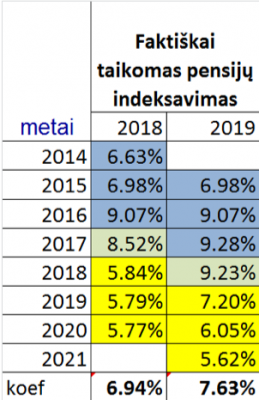

Pvz. 2019m. pensijos buvo indeksuojamos, taikant 7.63%:

2015 6.98% faktas

2016 9.07% faktas

2017 9.28% faktas

2018 9.23% faktas/planas

2019 7.20% prognozė

2020 6.05% prognozė

2021 5.62% prognozė

vidurkis: 7.63%

(6,98+9,07+9,28+9,23+7,2+6,05+5,62)/7=7.63%

2019m. bazinė pensija buvo padidinta:

2018m. bazinė pensija 152.92 Eur x 1,0763=164.59 Eur

2019m. taško vertė buvo padidinta:

2018m. taško vertė 3.27eur x 1,0763= 3.52 Eur

Jeigu 2019m. prognozės būtų artimos faktui (2020m. MMA didėja 9,4%), tai 2019m. pensijos turėjo būti indeksuojamos ne 7,63%, bet mažiausiai 8.79%, o tai sudaro 548 Eur skirtumą per metus, jei mėnesinė pensija yra 300 Eur.

Istoriniai duomenys:

2018m. pensijos buvo indeksuojamos, taikant 6.94%:

2014 6.63% faktas

2015 6.98% faktas

2016 9.07% faktas

2017 8.52% faktas/planas

2018 5.84% prognozė

2019 5.79% prognozė

2020 5.77% prognozė

vidurkis: 6.94%

Taikoma skaičiavimo metodika yra tokia, kad dėl skaičiavimuose naudojamų pesimistinių prognozių, pensininkų pensijos yra ~15%-20% mažesnės, nei turėtų būti.

Įdomu ir tai, kad jei norėsite pasižiūrėti kokia bus jūsų pensija ateityje. Sodra skaičiavimuose naudoja optimistines prognozes, tačiau, kai ateis diena gauti pensiją, bus pritaikytas pesimistinis variantas, kurį parodėme šioje žinutėje. Įdomu ir tai, kad kai yra skaičiuojamas biudžetas ir skaičiuojama kiek Sodra surinks lėšų, pesimistinės prognozės dėl darbo užmokesčio mažėjimo nenaudojamos. Jos naudojamos tik, kai reikia sumokėti pensiją pensininkui. Mums nėra žinoma tokia informacija, kad dar kur nors kitur būtų naudojami tokie negatyvūs ekonominiai rodikliai, kokie yra naudojami, kai reikia mokėti pensijas. Ar tokia valstybės politika atitinka Konstituciją ir yra sąžininga mokesčių mokėtojų atžvilgiu, galėtų atsakyti tik Konstitucinis teismas.

O čia SADM informacija apie tai, kaip stipriai didėja darbo užmokesčio pajamos. Įdomu tai, kad skaičiai rodo augimą ženkliai didesnį, nei jis yra taikomas pensijų skaičiavime, dėl ko pensininkų pensijos yra ženkliai sumažintos.

Daugiau informacijos: https://socmin.lrv.lt/uploads/socmin/documents/files/2019%2007%2015%20SADM%20gyvenimas%20Lietuvoje_lentele_08.pdf?fbclid=IwAR2UZsKSBegNgOD5L5pmjQlo2VHE2-FEKeA_MBy7o41RkEZme2Bo7PcncOE

Jei UAB įmonė ar kitas pelno siekiantis asmuo suteikė paramą pelno nesiekiančiam asmeniui, o šis gautas lėšas panaudojo paramą suteikusio asmens akcininkams, darbuotojams ar kitiems susijusiems asmenims, tokia parama laikoma panaudota ne pagal paskirtį ir apmokestinama nuo pirmo EUR pelno mokesčiu. https://www.lbaa.lt/asociaciju-viesuju-istaigu-ir-kitu-pelno-nesiekianciu-asmenu-apskaita-mokesciai-ir-teise-2019-m/?fbclid=IwAR2gZzpk5CtV7McLMsApvCIiSfGojvrALXT88VtSCPHExylAZhKUm7IciSA

Jei pelno nesiekiantis juridinis asmuo, paramai gautas lėšas panaudoja kito juridinio asmens steigimui, toks lėšų panaudojimas visada apmokestinamas pelno mokesčiu. Rekomenduojama sudaryti rašytinę paramos sutartį, detaliai aptariant joje paramos panaudojimą.