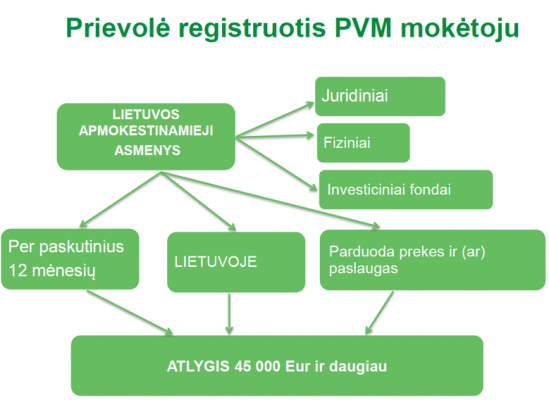

PVM įstatymas yra vienodai taikomas fiziniams ir juridiniams asmenims. Jei dėl to pačio dalyko juridiniam asmeniui reikia registruotis PVM mokėtoju, reiškia ir fiziniam asmeniu galios ta pati taisyklė.

Pavyzdys:

DARBO INSPEKCIJOS KLAUSIMYNAS, NAUDOJAMAS TIKRINANT ĮMONES

Darbo inspekcija įmonės tikrinimo metu naudoja iš anksto sudarytus klausimynus.

Rekomenduojama pagal juos pasitikrinti ar įmonės darbo sąlygos atitinka teisės aktų reikalavimus ir informuoti darbdavį apie neatitikimus.

Klausimynai yra skelbiami čia:

https://www.vdi.lt/Forms/Tekstas1.aspx…

MB SPECIFIKOS MOKESČIAI 2019M.

MB specifikos mokesčiai 2019 m., kai yra mokami mokesčiai Sodrai

https://www.vmi.lt/…/R…/13bafac9-a44e-475a-8dad-98ec71000b61

GYVENTOJŲ VYKDANČIŲ INDIVIDUALIĄ VEIKLĄ APSKAITOS VEDIMO BŪDAI

VMI paaiškino, kad gyventojas vykdantis individualią veiklą privalo vesti apskaitą tik vienu būdu (elektroniniu arba neelektroniniu).

Jei metų eigoje yra keičiamas būdas, privaloma suvesti visus duomenis nuo metų pradžios į paskutiniu būdu tvarkomus apskaitos registrus. Nauja tvarka taikoma nuo 2019m.

https://www.vmi.lt/…/R…/2b3f94b8-0432-46b9-ae48-c16175af3924

2019.02.18 ATNAUJINTAS PELNO MOKESČIO ĮSTATYMO KOMENTARAS

Paskelbtas 2019-02-18 atnaujintas pelno mokesčio įstatymo komentaras, kuriame išlieka nepaaiškinti visi pokyčiai susiję su pozityvių pajamų pripažinimu.

Pozityviosios apmokestinamos pajamos susidaro, kai asmuo kontroliuoja kitoje šalyje įsteigtą juridinį asmenį ir tas kontroliuojamas asmuo vykdo veiklą, kuri aprašyta Pelno mokesčio įstatymo 39 str.

PMĮ 39 str. Kontroliuojamųjų užsienio vienetų pajamų apmokestinimas

1. Pozityviosios pajamos yra apmokestinamos pagal šio straipsnio nuostatas, jeigu:

1) kontroliuojamasis užsienio vienetas yra įregistruotas ar kitaip organizuotas tikslinėje teritorijoje arba

2) kontroliuojamojo užsienio subjekto pasyviosios pajamos viršija 1/3 visų to kontroliuojamojo užsienio subjekto mokestinio laikotarpio pajamų ir

3) kontroliuojamojo užsienio subjekto faktinis pelno mokestis, apskaičiuotas nuo to kontroliuojamojo užsienio subjekto pajamų pagal toje užsienio valstybėje taikomas pelno mokesčio ar jam tapataus mokesčio taisykles, yra mažesnis negu 50% faktinio pelno

mokesčio, kuris būtų apskaičiuotas nuo to kontroliuojamojo užsienio subjekto pajamų pagal šio Įstatymo nuostatas. Taikant šį punktą, neatsižvelgiama į kontroliuojamojo užsienio vieneto per nuolatinę buveinę kitoje užsienio valstybėje uždirbtas pajamas, kurios nėra apmokestinamos užsienio valstybėje, kurioje įregistruotas ar kitaip organizuotas kontroliuojamasis užsienio vienetas. Taikant šį punktą, į pozityviąsias pajamas įtraukiamos tik kontroliuojamojo užsienio subjekto pasyviosios pajamos.

2. Šio straipsnio nuostatos netaikomos tais atvejais, kai kontroliuojamasis užsienio subjektas, atitinkantis šio straipsnio 1 d. 2 ir 3 p. nurodytas sąlygas, turi darbuotojų ir naudoja turtą faktinei ekonominei veiklai užtikrinti valstybėje, kurioje šis kontroliuojamasis užsienio subjektas įregistruotas ar kitaip organizuotas.

3. Pasyviosiomis pajamomis pagal šį straipsnį laikoma:

1) palūkanos ir kitos iš finansinio turto gaunamos pajamos;

2) honorarai ir bet kurios kitos pajamos iš intelektinės nuosavybės;

3) pajamos iš paskirstytinojo pelno (įskaitant iš kitų vienetų gautus dividendus ir Lietuvos vienetui paskirstytus, bet neišmokėtus dividendus) ir turto vertės padidėjimo pajamos iš akcijų

(dalių, pajų), balsavimo teisių ar teisių į paskirstytinojo pelno dalį arba išimtinių teisių jas įsigyti perleidimo;

4) pajamos iš draudimo ir finansinių paslaugų teikimo veiklos;

5) vienetų, kurie gauna su prekių tiekimu ir paslaugų teikimu susijusių pajamų iš prekių ir paslaugų, įsigytų iš susijusių asmenų ir jiems parduotų, nesukurdami pridėtinės ekonominės vertės arba sukurdami nedidelę pridėtinę ekonominę vertę, pajamos.

4. Į pozityviąsias pajamas neįtraukiama:

1) išmokos, kurios laikomos neleidžiamais atskaitymais pagal šio Įstatymo 31 str.

1 dalį ir kurias kontroliuojamasis užsienio subjektas yra gavęs iš Lietuvos vieneto;

2) paskirstyti proporcingai Lietuvos vieneto valdomų akcijų (dalių, pajų), balsavimo teisių ar teisių į paskirstytinojo pelno dalį arba išimtinių teisių jas įsigyti skaičiui, tačiau neišmokėti šiam Lietuvos vienetui dividendai, kurie neviršija prieš tai buvusio mokestinio

laikotarpio pozityviųjų pajamų sumos, apskaičiuotos pagal šio straipsnio 5 d. ir išmokami per 5 vienas po kito einančius mokestinius laikotarpius. Jeigu šie dividendai per 5 vienas po kito einančius mokestinius laikotarpius neišmokami, visi per tą laiką apskaičiuoti dividendai įtraukiami į pozityviąsias pajamas.

5. Apskaičiuojant pozityviąsias pajamas, gali būti atimamos neapmokestinamosios pajamos, atskaitomi leidžiami atskaitymai ir ribojamų dydžių leidžiami atskaitymai, susiję su tų pajamų uždirbimu, pagal PMĮ 11 str. nuostatas. Jeigu apskaičiuojama neigiama suma, ši suma nemažina Lietuvos vieneto pajamų.

6. Jeigu Lietuvos vienetas turi daugiau kaip vieną kontroliuojamąjį užsienio subjektą, kiekvieno iš jų pozityviosios pajamos apskaičiuojamos atskirai.

7. Apskaičiuotos pozityviosios pajamos įtraukiamos į tą Lietuvos vieneto mokestinį laikotarpį, kurį baigiasi kontroliuojamojo užsienio subjekto mokestinis laikotarpis. Jeigu kontroliuojamojo užsienio subjekto mokestinis laikotarpis nenustatomas, laikoma, kad

kontroliuojamojo užsienio subjekto mokestinis laikotarpis sutampa su Lietuvos vieneto mokestiniu laikotarpiu.

8. Tos pačios kontroliuojamojo užsienio subjekto pajamos šiame straipsnyje nustatyta tvarka gali būti apmokestinamos LR tik vieną kartą.

9. Kontroliuojamojo užsienio vieneto Lietuvos vienetui išmokėti dividendai neapmokestinami, jeigu pajamos, kurių pagrindu šie dividendai išmokėti, buvo įtrauktos į šio Lietuvos vieneto pajamas kaip pozityviosios pajamos. Tačiau jeigu kontroliuojamojo užsienio

vieneto Lietuvos vienetui išmokėti dividendai viršija pajamas, kurios buvo įtrauktos į šio Lietuvos vieneto pajamas kaip pozityviosios pajamos, išmokėtų dividendų dalis, viršijanti Lietuvos vieneto pozityviąsias pajamas, apmokestinama pagal šio Įstatymo 35 str..

10. Kai Lietuvos vienetas perleidžia savo turimą kontroliuojamojo užsienio vieneto dalį arba per nuolatinę buveinę, nurodytą šio Įstatymo 2 str. 41 d. 2 p., vykdomą veiklą ir bet kuri iš perleidimo gautų pajamų dalis anksčiau buvo įtraukta į pozityviąsias pajamas, apskaičiuojant už šias pajamas mokėtino pelno mokesčio sumą, ta pajamų dalis neįtraukiama į Lietuvos vieneto pelno mokesčio bazę.

11. Lietuvos vienetas turi teisę nuo pozityviųjų pajamų toje valstybėje arba zonoje, kurioje įregistruotas arba kitaip organizuotas kontroliuojamasis užsienio subjektas, sumokėto pelno mokesčio ar jam tapataus mokesčio dydžiu (jeigu tai kontroliuojamasis užsienio vienetas, proporcingai Lietuvos vieneto turimų akcijų (dalių, pajų), balsavimo teisių ar teisių į paskirstytinojo pelno dalį arba išimtinių teisių jas įsigyti skaičiui) šio Įstatymo 55 str. 6 d. nustatyta tvarka sumažinti į biudžetą mokėtiną pagal šį Įstatymą nuo pozityviųjų pajamų apskaičiuotą pelno mokestį. Jei toje valstybėje arba zonoje mokesčio sumokėta daugiau, negu tai numatyta tos valstybės arba zonos įstatymuose, Lietuvos vienetas turi teisę sumažinti į biudžetą mokėtiną pagal šį Įstatymą nuo pozityviųjų pajamų apskaičiuotą pelno mokestį

mokesčio, kuris turėjo būti sumokėtas nuo pozityviųjų pajamų toje valstybėje arba zonoje, kurioje įregistruotas arba kitaip organizuotas kontroliuojamasis užsienio subjektas, dydžiu.

12. Lietuvos vienetas turi teisę nuo pozityviųjų pajamų Europos ekonominės erdvės valstybėje arba valstybėje, su kuria LR yra sudariusi ir taiko dvigubo apmokestinimo išvengimo sutartį ir pagal kurios atitinkamą įstatymą kontroliuojamojo užsienio subjekto pajamos yra įtrauktos į tos valstybės vieneto pozityviąsias pajamas ir apmokestintos pagal taisykles, analogiškas šiame straipsnyje nustatytoms taisyklėms, sumokėto pelno mokesčio ar jam tapataus mokesčio dydžiu šio Įstatymo 55 str. nustatyta tvarka sumažinti į biudžetą mokėtiną pagal šį Įstatymą nuo pozityviųjų pajamų apskaičiuotą pelno mokestį.

https://www.vmi.lt/…/P…/60440731-2eb3-4b2e-ad20-f5cba0452798