Primename, kad 2020 m. Vilniaus miesto savivaldybė karantino periodui atleido nuo nekilnojamo turto ir žemės nuomos mokesčio asmenis, kurie vykdo šias veiklas:

– Kultūros, laisvalaikio ir pramogų,

– sporto,

– sveikatinimo paslaugų centrų, sanatorijų ir poilsio centrų,

– viešbučių,

– viešojo maitinimo įstaigų, restoranų, kavinių, barų, naktinių klubų ir kitų pasilinksminimo vietų,

– grožio paslaugų teikimo,

– lošimo namų (kazino) ir lošimo automatų salonų veikla,

– turgaviečių, išskyrus maisto

– parduotuvių, prekybos ir (arba) pramogų centrų, išskyrus, kurių pagrindinė veikla yra maisto, veterinarijos, vaistinių, optikos prekių ir ortopedijos techninių priemonių pardavimas, veikla.

Skaičiuojant 2020 m. NT mokestį, reikėtų nepamiršti pasinaudoti suteikta lengvata.

Jei pildydami NT mokesčio deklaraciją patys jos neįrašysite, lengvata nebus pritaikyta ir reikės mokėti pilną nekilnojamo turto mokestį.

Daugiau: https://vilnius.lt/lt/savivaldybe/finansai-ir-turtas/mokesciai-ir-parama/covid-19/

2020-11-05 Seime 99 % balsų pritarimu priimtas naujas MB įstatymo pakeitimas pagal kurį MB nariui uždraudžiama teikti paslaugas, parduoti darbus, jei jų bendra metinė rinkos kaina viršija 0,1 mln. Eur.

UAB-o akcininkams nėra jokio draudimo teikti paslaugas ar parduoti darbus savo UAB-ui, jei šių darbų bendra metinė suma viršija 0,1 mln. Eur.

LBAA pagal LR Teisėkūros pagrindų įstatymą 2020-10-05 teikė raštą dėl 2020 metais svarstymuose pagrindinio komiteto patikslinto MB įstatymo projekto.

2020-10-05 LBAA rašte buvo siūloma pilnai panaikinti MB įstatymo 7 str. 4 dalį, kuri buvo tokia:

„Mažosios bendrijos narys negali turėti darbo santykių su mažąja bendrija, taip pat sudaryti su ja civilinių sutarčių dėl paslaugų mažajai bendrijai teikimo ar darbų atlikimo, išskyrus vadovaujantis šio įstatymo 22 straipsnio 2 dalimi su mažosios bendrijos vadovu sudaromą civilinę (paslaugų) sutartį.”

Viešai skelbiama tik apie 2019 m. LBAA pirmą raštą, kuriame buvo išsakyti MB įstatymo trūkumai su lūkesčiu, kad Seimo nariams užteks profesionalių žinių ir patirties suprasti, kaip reikia daryti įstatymo koregavimą, kad būtų pašalinti kitų teisės aktų pažeidimai, kurie dabar yra.

2020-10-05 LBAA raštas nebuvo pateiktas Seimo narių žiniai.

Naujas MB įstatymo pakeitimas, kuris laukia Prezidento palaiminimo, kad įsigaliotų: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/3d866a50032311ebbedbd456d2fb030d

Vėliausias terminas, kada įstatymas įsigalios arba bus vetuojamas yra 2020-11-15 (10 k. d.).

2020-09-30 visos gautos pastabos ir nuomonės dėl MB įstatymo projekto, vėliau gautos pastabos nėra skelbiamos viešai: https://e-seimas.lrs.lt/portal/legalAct/lt/TAK/7b0891f0032311ebbedbd456d2fb030d

2020-11-05 Seimo posėdžio stenograma: https://e-seimas.lrs.lt/portal/legalAct/lt/TAK/f90a6c61200411eb9604df942ee8e443

2020-10-30 užregistruotas VSD įstatymo pakeitimo projektas, kuriam pritarus keičiama „Sodros” mokesčių atidėjimo tvarka. „Sodros” mokesčių mokėjimo supaprastintas atidėjimas būtų taikomas tik toms įmonės, kurios yra VMI nukentėjusiųjų nuo COVID sąrašuose.

Siūloma nebetaikyti supaprastintos tvarkos mokesčiams, kurie susidarė 2 mėn. po karantino pabaigos.

Supaprastinta tvarka dėl mokesčių atidėjimo būtų taikoma tik už karantino periodą paskaičiuotiems mokesčiams.

Projektas: https://e-seimas.lrs.lt/portal/legalAct/lt/TAK/20c70e101a8911eb9604df942ee8e443

Į nuketėjusiųjų sąrašą įrašo VMI: https://mcusercontent.com/6f23add169b00eb70b990bfe7/files/0a24bdce-0bec-425d-b65f-ed2ba65ebe5c/Moketojo_prasymas_del_COVID_19_0619_GM_8990.docx

https://www.vmi.lt/cms/web/kmdb/1.12.14/-/asset_publisher/0OhS/content/kokia-mokesciu-sumokejimo-atidejimo-ar-isdestymo-tvarka-juridiniams-asmenims-imonems-ekstremalios-situacijos-metu-ir-2-men-po-jos-/10174

SADM pranešimas: https://socmin.lrv.lt/lt/naujienos/pandemija-tesiasi-kokios-galimos-senos-pagalbos-priemones-ir-kurios-atnaujinamos

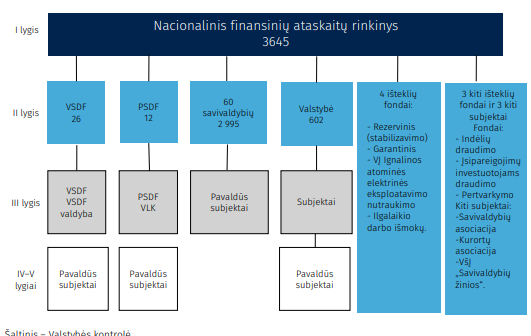

Paskelbta Valstybės kontrolės (VK) išvada ir ataskaita apie pačias svarbiausias 2019 m. Lietuvos finansines ataskaitas, kurios turėtų parodyti šalies finansinę būklę. VK niekada negalėjo pasakyti, kad šios pačios svarbiausios nacionalinės finansinės ataskaitos (NFA) yra sudarytos be reikšmingų klaidų.

2019 m., kaip ir visais ankstesniais metais, yra kartojamos tos pačios klaidos arba yra trukdžiai atlikti tikrinimo darbus:

1. VK negalėjo patikrinti 98 % mokesčių pajamų, nes visų mokamų mokesčių apskaita yra su trūkumais.

2. Kultūros ministerijos įstaigų 40 % valdomo turto (kilnojamos kultūros vertybės (muziejinės)) yra įvertintos simboline 1 Eur verte, nors turėtų būti įvertintos tokia verte, kiek jos iš tikro kainuoja (tikrąja verte).

3. Savivaldybių finansiniai duomenys, kurie taip pat įtraukiami į valstybės konsoliduotas ataskaitas yra klaidingi dėl šių dalykų:

3.1. netinkamai apskaitomas biologinis turtas ir kultūros vertybės, ūkinės operacijos ir ūkiniai įvykiai, susiję su privataus sektoriaus partnerystės sutartimis,

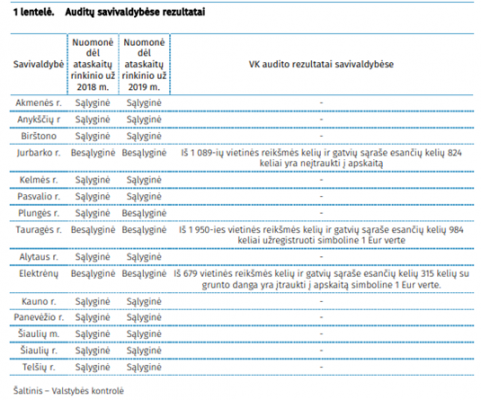

3.2. netinkamai įvertinti vietinės reikšmės keliai ir gatvės: jie vis dar neinventorizuoti, teisiškai neįregistruoti, apskaityti simboline verte, o ne tiek kiek jie kainuotų (tikrąja verte). Dėl šių priežasčių ilgalaikio turto vertė savivaldybėse yra sumažinta ir nėra teisingo vaizdo apie savivaldybių valdoma turtą.

Paveiksliuke savivaldybės, kurios nesugebėjo teisingai įvertinti kelių savo finansinėse ataskaitose.

Dėl visų šių dalykų įtakos, nustatytos klaidų apimtys ir pobūdis:

1. ilgalaikis finansinis turtas padidintas 41 mln. Eur;

2. trumpalaikis turtas sumažintas 538 mln. Eur;

3. finansavimo sumų iš ES ir pan. šaltinių likutis sumažintas 434 mln. Eur;

4. Ilgalaikiai finansiniai įsipareigojimai padidinti 30 mln. Eur.

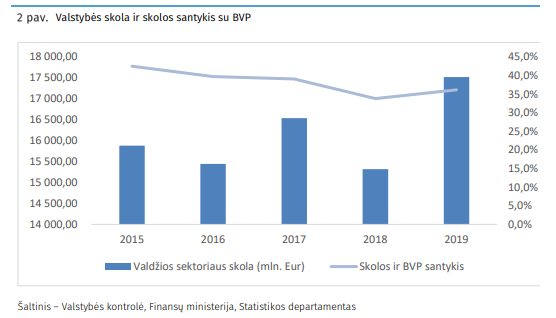

Kita svarbi VK pastaba yra dėl valstybės skolos ir jos netinkamo valdymo (formalus valdymas).

2019 m. valstybės skola 17,5 mlrd. Eur. Nors per pastaruosius metus ekonomika augo, tačiau skola nemažėjo. Per 2019 m. skolos suma padidėjo 5 % , t. y., 0.9 mlrd. Eur. Mažėjo tik jos ir BVP santykis, t. y., skola augo lėčiau nei BVP. 2019 m. pabaigoje šis santykis sudarė 36,2 %.

Šalyje sukauptas bendrasis stabilizavimo rezervinis fondas sudarė 1 mlrd. Eur ir buvo 8 % mažesnis (0,08 mlrd. Eur) nei planuota tvirtinant 2019 m. biudžetą.

2020 m. situacija parodė, kad iki 2019 m. sukaupti 1 mlrd. Eur rezervai yra nepakankami, nes 2020 m. Valstybės iždas jau pasiskolino 6,6 mlrd. Eur. Tai reiškia, kad, pasibaigus pandemijos sukeltam ekonomikos nuosmukiui, rezervus reikės atkurti, esant dar sunkesnei situacijai:

– reikės grąžinti 6,6 mlrd. Eur skolą;

– atkurti sunaudotą 1 mlrd. Eur stabilizavimo rezervą.

2019-12-31 rezervuose buvo sukaupta mažiau nei planuota, o kokio dydžio minimalų fiskalinį rezervą Lietuva turi sukaupti iki šiol neapsisprendžiama.

VK nustatė, kad Lietuvos ekonomikos stabilumo programa yra sudaroma formaliai ir yra atitrūkusi nuo tikrovės.

VK, audito metu nustatė, kad stabilumo programoje du iš trijų tikslų neatspindi laukiamo rezultato. 2020-04-30 atnaujintoje Lietuvos stabilumo programoje buvo nustatyti tie patys skolinimosi ir skolos valdymo tikslai, uždaviniai ir jų įgyvendinimo kriterijai, kaip ir 2019 m. programoje, nors rengiant ją jau buvo žinoma, kad skola 2020 metais labai išaugs ir 2020 m. programos sudarymo metu buvo visai kita finansinė aplinka.

Žinutė parengta naudojant šnekamąją kalbą bei taikant apvalinimus pagal aritmetikos taisykles.

Yra daugiau pastabų VK ataskaitoje.

Daugiau: https://www.vkontrole.lt/audito_ataskaitos.aspx?tipas=1

VMI informuoja, kad verslas nukentėjęs nuo COVID-19 ir turintis skolų mokesčių inspekcijai, gali iki 2021-02-28 kreiptis į VMI dėl mokestinės paskolos sutarties sudarymo.

Iki 2021-02-28:

– nebus areštuojamos sąskaitos dėl nesumokėtų mokesčių;

– viešai nebus skelbiama, kad asmuo turi pradelstų skolų VMI,

jei asmuo įrašytas į VMI COVID-19 sąrašą ir nepriemokos susidarė už periodą nuo 2020-03-16.

Daugiau (video): https://youtu.be/OlaNoN4_Qqw

Daugiau: https://www.vmi.lt/evmi/informacija-verslui

2020-11-05 Seimas svarstys Mažųjų bendrijų įstatymo pakeitimą, kuriam pritarus, nebus galima MB nariui suteikti savo MB bet kokių paslaugų ar darbų už daugiau nei 0,1 mln. Eur per metus, jei MB nėra uždirbusi pelno.

Jei bus pritarta projektui, MB bus vienintelė verslo forma, kurioje uždraustas paslaugų teikimas, kai paslaugos kaina viršija 0,1 mln. Eur, net kai jos kaina atitinka rinkos kainą.

Pagal MB įstatymo 24 str. MB pelno avansinis paskirstymas yra dviejų rūšių:

1) mažosios bendrijos lėšų savo asmeniniams poreikiams;

2) mažosios bendrijos pelno dalį už trumpesnį negu finansiniai metai laikotarpį.

Pagal MBĮ 26 str. avansinio pelno negalima mokėti, jei MB veikla nuostolinga.

Siūloma nauja MBĮ 7 str. 4 d. redakcija, kurios logika stipriai kertasi su kitais MB įstatymo punktais ir su dvejomis ES paslaugų direktyvomis:

„4. Mažosios bendrijos narys gali sudaryti civilines sutartis su mažąja bendrija dėl paslaugų teikimo ir (ar) darbų mažajai bendrijai atlikimo, išskyrus darbo santykių požymius turinčias sutartis. Bendra pagal mažosios bendrijos nario su mažąja bendrija sudarytas civilines sutartis suteiktų paslaugų ir darbų suma negali viršyti šimto tūkstančių eurų per kalendorinius metus. Viršijanti nustatytą dydį suma yra laikoma mažosios bendrijos pelno paskirstymu arba lėšomis, skirtomis mažosios bendrijos narių asmeniniams poreikiams.

Mes pritariame civilinės paslaugų sutarties draudimo panaikinimui, bet nepritariame teisiškai netvarkingam jų įgyvendinimui ir teisiniam neišprusimui.

Priėmus MB įstatymo pakeitimą:

1. Lietuva pažeistų paslaugų direktyvas, nes būtų negalimas paslaugos teikimas savo bendrijai, kai galimas tokios pačios paslaugos teikimas kitai verslo formai.

2. Sudarytų diskriminacines sąlygas žaidimams su mokesčiais.

Pvz., nekilnojamo turto nuomos pajamos UAB būtų leidžiami atskaitymai (mažina pelno mokestį), o MB neleidžiami, tai sumai, kuri viršija 0,1 mln. Eur per metus. O jei MB narys parduotų nuomos paslaugas UAB ir šis perparduotų MB, būtų viskas tvarkoje, abejoms įmonėms, nuomos sąnaudos būtų leidžiami atskaitymai , mažinantys pelno mokestį.

LBAA teikė siūlymą, kad nuogąstavimai dėl nesumokėtų mokesčių dėl didelių CPS sumų, turėtų būti valdomi ne per MB įstatymą, bet per mokestinius įstatymus (GPM, PM), juose nustatant vienodų pajamų apmokestinimą visiems vienodai, o ne didinant mokesčius mažosios bendrijos nariams. Seimo ekonomikos komitetas neatsižvelgė į pateiktas pastabas ir parengė projektą, kuris įvestų disharmoniją mokesčių sistemoje.

Projektas: https://e-seimas.lrs.lt/portal/legalAct/lt/TAK/bd9a56d019ac11eb9604df942ee8e443

MB įstatymas: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.429530/asr

21-oje savivaldybėje paskelbtas karantinas. Tai reiškia, kad yra atnaujinamas 257 Eur/mėn. subsidijų mokėjimas savarankiškai dirbantiems asmenims.

Subsidijos bus mokamos pagal tas pačias taisykles, kokios buvo kovo mėnesį:

1. Asmuo karantino dienai neturėjo būti sustabdęs (nutraukęs) savarankiškos veiklos, vilniečiui tai būtų spalio 28 d.

2. Jis negauna darbo užmokesčio arba jo darbo užmokesčio suma iki mokesčių per mėnesį neviršija 607 Eur.

3. MB , IĮ ir pan. nėra likviduojama arba bankrutuojanti (ši sąlyga dėl MB narių , IĮ savininkų ir pan.)

4. 2020-10-26 yra paskelbtas UŽT įstatymo projektas, kuriam pritarus atsirastų dar viena sąlyga: fizinis asmuo turėtų būti įtrauktas į VMI nukentėjusių nuo COVID sąrašą. Projekte nėra išspręstas klausimas dėl individualių įmonių savininkų; mažųjų bendrijų narių; tikrųjų ūkinių bendrijų ir komanditinių ūkinių bendrijų tikrųjų narių, kaip jiems patekt į tą nukentėjusiųjų sąrašą, jei jie nevykdo individualios veiklos ir yra nukentėję tik dėl to, kad jų įmonė įtraukta į COVID sąrašą. LBAA pateikė raštą Seimui dėl šio dalyko. 4-oji sąlyga yra projektinė ir negali būti taikoma atgaline data.

Pagal 2020-10-26 projektą, siūloma naikinti subsidijos mokėjimą, pasibaigus karantinui (dabar yra 2 mėn.).

Kad gautų subsidiją, asmuo turi pateikti prašymą užimtumo tarnybai ir atitikti nurodytas sąlygas.

Jei jau gavote anksčiau subsidiją, reikės, kad susiektumėte su jums priskirtu darbuotoju. Tarnybos darbuotojas jums persiųs prašymo formą, kurią galėsite pateikti e-būdu, paštu arba atvykus į tarnybą. Taip konsultuoja Užimtumo tarnyba.

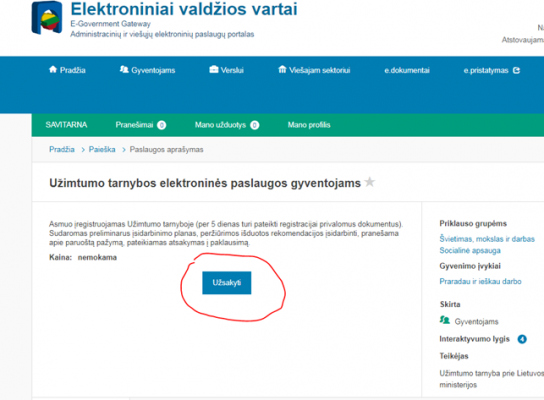

Yra dar vienas patikrintas būdas tai padaryti, tai prisijungti prie Užimtumo tarnybos per elektroninius valdžios vartus taip lygtai neturite registracijos ir viską užpildyti be jokių kontaktų su UT darbuotoju. Šito nesako UT, bet taip padaroma. Gali būti, kad UT darbuotojai, konsultuojantys telefonu, nežino visų UT puslapio funkcijų.

Užimtumo įstatymo projektas: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/1a98e2a117a211eb9604df942ee8e443

SADM min pranešimas: https://uzt.lt/news/svarbi-zinia-tiems-kurie-dirba-savarankiskai/

LRT žinutė: https://www.lrt.lt/naujienos/verslas/4/1264202/proga-gauti-pinigu-kol-kas-sudomino-nedaugeli-del-257-euru-ismokos-kreipesi-tik-225

Ekonomikos ir inovacijų ministerija skelbia beveik pusantro šimto pdf formos įsakymų apie paskirtas 94 mln. Eur subsidijas nukentėjusiems nuo COVID. Jei norite sužinoti kas ir kiek gavo subsidijų, tam reikės skirti mažiausiai dvi darbo dienas (apie 16 val.).

Ministerija nesiūlo jokio IT įrankio, kuris LRVN nustatytą prievolę viešinti paramos gavėjus įgyvendintų ne formaliai, bet taip, koks buvo nutarime nustatytas lūkestis.

Spėjame, kad nėra vieningos sistemos, kuri leistų be didelių pastangų sužinoti kiek kiekvienas asmuo gavo subsidijų ir kokios buvo jų rūšys.

Kam to reikia?

Reikia, kad suprasti kokį efektą atnešė subsidijos, kas atsitiko su subsidijų gavėjais. Greta toks įrankis parodytų kurios veiklos yra nukentėjusios, neatsižvelgiant į jų EVRK kodus.

Pinigų dalinimas be suplanuoto grįžtamojo ryšio, yra tas pats kas jų išmetimas į balą.

Kaip manote kiek kainuotų toks IT sprendimas ir ar jis įkandamas Lietuvai?