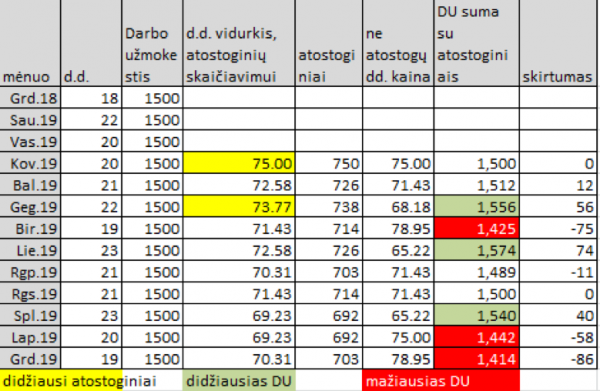

Jei darbuotojas atostogauja, labai retai kada jo darbo užmokestis ir to mėnesio atostoginiai sutampa su darbo sutartyje nurodyta suma.

Jei atostogausite 10 d. d. 2019 m. gegužės, liepos ir spalio mėn. ir jūsų darbo užmokestis yra fiksuotas, mėnesio darbo užmokestis ir atostoginiai bus didesni 5%-3%, nei įprastas darbo užmokestis.

Jei atostogausite 10 d. d. 2019 m. birželį, rugpjūtį, lapkritį ir gruodį, darbo užmokestis bus 1%-6% mažesnis, nei būdavo įprastai.

O 2019m. kovas ir rugsėjis yra neutralūs mėnesiai- atostoginiai nekeičia šio mėnesio galutinės darbo užmokesčio sumos.

Kodėl?

Jei atliktumėte tik pusę skaičiavimų, atrodytų, kad blogiausias mėnuo atostogauti 2019m. spalį, bet kai skaičiavimai atliekami iki galo matome, kad spalio mėnesio darbo užmokestis susideda iš dviejų dalių:

Dėl to, kad spalio darbo dienas, kurių kaina yra 65 EUR, pakeičiame į atostoginių dieną, kai jos kaina 69eur , darbuotojo galutinis darbo užmokestis yra didesnis.

Taigi, jei darbuotojo darbo užmokestis yra 1500 EUR, ir jis spalį atostogauja 10 d. d., jo darbo užmokestis su atostoginiais už spalį bus ne 1500 EUR, bet 1540 EUR.

Visada atlikite visus skaičiavimus. Ne iki galo atlikti skaičiavimai dažnai duoda klaidingus rezultatus.

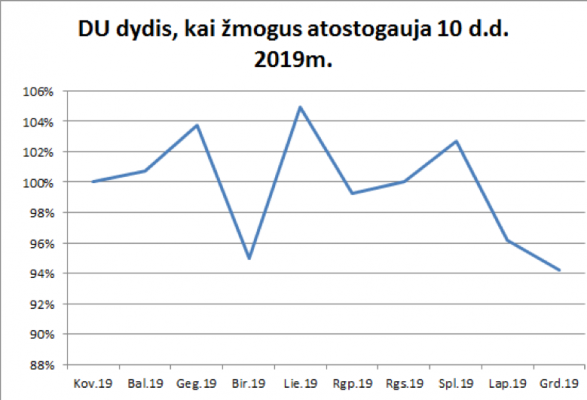

Paveiksliuke pateikta darbo užmokesčio su atostoginiais kitimo analizė pa mėnesiui, jei darbuotojas atostogauja 10 d. d. per mėnesį ir gauna fiksuotą darbo užmokestį.

Lygiai tokia pati darbo užmokesčio didėjimo ir mažėjimo tendencija išlieka keičiantis atostogų dienų skaičiui per mėnesį. Pvz. atostogaudami kovo mėnesį negausite net 1 EUR daugiau, nes 2019m. kovo mėnesio darbo dienos kaina yra lygi atostoginių dienos kainai.

KAS PRIVALO PATEIKTI TURTO DEKLARACIJĄ IKI 2019-05-02?

http://www.vmi.lt/…/RM…/0581d9cc-930f-4f86-8069-3660d5f77c1a

KRIPTO VALIUTOMIS PREKIAUJANTYS GYVENTOJAI TURĖTŲ REGISTRUOTI INDIVIDUALIĄ VEIKLĄ

Kripto valiutomis prekiaujantys gyventojai turėtų registruoti individualią veiklą ir mokėti mokesčius kaip individualią veiklą vykdantys asmenys.

Prekiaujant VP (akcijomis ar obligacijomis), individuali veikla neregistruojama ir tokios veiklos rezultatas apmokestinamas 15%GPM.

2017m. ir anksčiau, prekybos kripto valiutomis IDV GPM tarifas yra 5%.

Paveiksliuke pateikiamas palyginimas dėl 2019m. pajamų apmokestinimo, kai yra uždirbamos 1 mln. pajamos iš kripto valiutos ir 1 mln. iš VP prekybos, kuria netaikoma indiv. veikla, ir gautų pajamų savikaina vienu atveju yra 0.1mln., o kitu atveju 0,8 mln.

Jei pajamų savikaina yra didesnė, didesni mokesčiai bus indiv. veiklos atveju. Jei savikaina maža, mažesnius mokesčius sumokės asmuo vykdantis indiv. veiklą, nei jos nevykdantis.

Individualią veiklą galima užregistruoti atgaline data. Maksimalus terminas atgal – 5 metai.

VMI ragina uždeklaruoti pamirštas uždeklaruoti VP ir prekybos kripto valiutomis pajamas iki 2019-06-30 ir susimokėti mokesčius.

Jei pajamos nebus uždeklaruotos, VMI tikrinimo metu bus taikomas ne 5%, bet 15% GPM tarifas, bei tikrinimo metu galiojantys VSD, PSD mokesčių skaičiavimo tvarka + sankcijos..

http://www.vmi.lt/…/asset_pub…/Pec85c90jXW4/content/id/53602

OBLIGACIJŲ PALŪKANŲ APMOKESTINIMAS

Nors pagal GPMĮ 2013 – 2016m. gautos obligacijų palūkanos priskiriamos prie gyventojo neapmokestinamų pajamų, jei obligacijų išleidimo data yra iki 2014.01.01 ir išpirkimas yra 2014.12.31, VMI šias obligacijų palūkanas apmokestina GPM, kaip paprastų skolų palūkanas, jei yra panašios situacijos:

pvz.

Akcininkas pagal paskolų sutartis 2012-2013 metais savo įmonėms suteikia paskolas.

2013 m. gruodžio mėn. akcininkas pasirašo obligacijų įsigijimo sutartis, kai obligacijų apmokėjimas daromas sudengiant jį su įmonių prievolėmis grąžinti paskolas.

VMI tokius sandorius vertina kaip siekį gauti mokestinę naudą ir prašo patikslinti 2014-2016m. GPM308 deklaracijas, jose palūkanas uždeklaruojant kaip apmokestinamas GPM pajamas.

http://www.vmi.lt/…/asset_pub…/Pec85c90jXW4/content/id/53603

VŠĮ TAIKOMOS LENGVATOS

Visos VŠĮ negali taikyti 2018m. pelno nesiekiantiems asmenims nustatytų lengvatų, jei jų veikloje dominuoja komercinė veikla.

Pvz.

Verslo įmones vienijančios asociacijos veikla – tarpininkavimo tarp užsienio kompanijų ir asociacijos narių paslaugos, įsigyjant filmus ir programų licencijas. Už suteiktas paslaugas asociacija gauna užmokestį. Atsižvelgiant į tai, jog asociacija vykdo tik pelno siekiančią tarpininkavimo veiklą, laikoma, kad asociacija neatitinka pelno nesiekiančio vieneto kriterijams, todėl asociacija pelno mokesčiu apmokestinama kaip pelno siekiantis vienetas, t. y. jai netaikomos PMĮ 5 str. 4 d. nuostatos (dėl 2018m. 7250 eur pelno mokesčio lengvatos)

Reikėtų nepamiršti, kad 2018m. yra paskutiniai, kai taikoma 7250 eur lengvata. 2019m. 7250 eur lengvata yra panaikinta.

http://www.vmi.lt/…/KD…/6c840c25-8b9a-42eb-a27f-7d734a3152df