![]() Nors vis dar VMI šį klausimą derina su Finansų ministerija, mūsų nuomone, atsakymo jau seniai reikėjo.

Nors vis dar VMI šį klausimą derina su Finansų ministerija, mūsų nuomone, atsakymo jau seniai reikėjo.

Atsakymas yra PVMĮ 15 str. 1 d. ir 7 d.![]() :

:

„15 str. Apmokestinamoji vertė

1. Apmokestinamąją vertę, nuo kurios turi būti apskaičiuotas PVM, sudaro ATLYGIS (išskyrus patį PVM), kurį gavo arba turi gauti prekių tiekėjas arba paslaugos teikėjas (pardavėjas) arba jo vardu trečiasis asmuo.

7. Į apmokestinamąją vertę neįtraukiamos:

1) įvairios nuolaidos, suteikiamos prekės tiekimo ar paslaugos teikimo metu;“

![]() Elektros tiekėjo nurodyta kompensacija sąskaitoje yra NUOLAIDA (kainos sumažinimas), kuri finansuojama iš valstybės biudžeto. Todėl ši nuolaida turėjo būti nurodyta iki PVM skaičiavimo ir jos suma turi būti sumažinta PVM apmokestinamoji vertė.

Elektros tiekėjo nurodyta kompensacija sąskaitoje yra NUOLAIDA (kainos sumažinimas), kuri finansuojama iš valstybės biudžeto. Todėl ši nuolaida turėjo būti nurodyta iki PVM skaičiavimo ir jos suma turi būti sumažinta PVM apmokestinamoji vertė.

![]() Dėl VMI delsimo teikti išaiškinimą, VISI elektros tiekėjai ir toliau išrašo sąskaitas už elektros kompensacijas taip, jog teisingai uždeklaravus pirkimo PVM, visada bus i.SAF kryžminiame neatitikimai.

Dėl VMI delsimo teikti išaiškinimą, VISI elektros tiekėjai ir toliau išrašo sąskaitas už elektros kompensacijas taip, jog teisingai uždeklaravus pirkimo PVM, visada bus i.SAF kryžminiame neatitikimai.

![]() Pagal PVMĮ klaidingai išskirto ir paskaičiuoto pirkimo PVM atskaita negalima.

Pagal PVMĮ klaidingai išskirto ir paskaičiuoto pirkimo PVM atskaita negalima.

![]() Galima tik ta pirkimo PVM atskaita, kuri paskaičiuota teisingai (konkrečiu atveju – 370,85 Eur).

Galima tik ta pirkimo PVM atskaita, kuri paskaičiuota teisingai (konkrečiu atveju – 370,85 Eur).

![]() Paveiksliuke pateikti duomenys, kaip atrodo išrašyta už elektrą sąskaita, ir kaip jinai turėjo būti parašyta, kad nebūtų skirtumų i.SAF ir ką turėtų deklaruoti buhalteris i.SAF.

Paveiksliuke pateikti duomenys, kaip atrodo išrašyta už elektrą sąskaita, ir kaip jinai turėjo būti parašyta, kad nebūtų skirtumų i.SAF ir ką turėtų deklaruoti buhalteris i.SAF.

![]() Šaltiniai:

Šaltiniai:

1. PVMĮ;

2. PVMĮ, 14 str. 1 d.

“5. Atlygis – viskas, kas pinigais ar bet kokia kita forma gauta arba GAUTINA kaip atlyginimas už tiekiamas prekes ir (arba) teikiamas paslaugas iš pirkėjų (klientų) ir (arba) trečiosios šalies.”

2022-11-30 UŽREGISTRUOTAS NEKILNOJAMO TURTO MOKESČIO (NTM) ĮSTATYMO PROJEKTAS

Kuris: ![]()

![]() įsigaliotų nuo 2025 m.

įsigaliotų nuo 2025 m.

![]() palies visus, turinčius NT

palies visus, turinčius NT![]() , Lietuvoje

, Lietuvoje ![]()

![]() paskelbtas apsunkinant gyventojų susipažinimą su projektu (galima atsidaryti AR ir kt. lydinčius dokumentus tik per nuorodą, prieš tai išsisaugojus dokumentą kompiuteryje arba kt. variantas – instaliuoti programinę įrangą, kuri leistų atidaryti .adoc dokumentą).

paskelbtas apsunkinant gyventojų susipažinimą su projektu (galima atsidaryti AR ir kt. lydinčius dokumentus tik per nuorodą, prieš tai išsisaugojus dokumentą kompiuteryje arba kt. variantas – instaliuoti programinę įrangą, kuri leistų atidaryti .adoc dokumentą).

![]() Dėl tokių kliūčių

Dėl tokių kliūčių![]() svarbūs dalykai bus nepastebėti ir paaiškės tik taikant teisės aktą.

svarbūs dalykai bus nepastebėti ir paaiškės tik taikant teisės aktą.

Akcentai![]() :

:

![]() Nauja

Nauja![]() :

:

![]() NTM tarifo ribos: 0,5 % – 3 % , kurį nustato savivaldybė, kai:

NTM tarifo ribos: 0,5 % – 3 % , kurį nustato savivaldybė, kai:

1.1. Fizinio asmens (FA) PAGRINDINIAM būstui![]() max tarifus nustato įstatymas ir tik savivaldybė gali juos sumažinti, bet ne padidinti, žr. 3 p.

max tarifus nustato įstatymas ir tik savivaldybė gali juos sumažinti, bet ne padidinti, žr. 3 p.

1.2. FA NE pagrindinio būsto, bet gyv. ir pan. paskirties NT taikomas max tarifas yra nuo 0,1 % iki 1 %, kai juo naudojasi FA. Koks bus %, spręs pati savivaldybė.

![]() Naujas terminas:

Naujas terminas:

Pagrindinis gyvenamasis būstas – gyvenamosios paskirties statinys (patalpos), kuriame fizinis asmuo LRGVDĮ nustatyta tvarka yra deklaravęs gyvenamąją vietą mėnesio paskutinę dieną, ir jo priklausiniai – pagalbinio ūkio paskirties pastatai, kurie susiję su pagrindiniu statiniu (patalpomis).

![]() Pagrindinis gyv. būstas FA apmokestinimas dalinamas į

Pagrindinis gyv. būstas FA apmokestinimas dalinamas į ![]() dalis:

dalis:

3.1. 0 % vertės daliai ≤ 1 SM (SM- savivaldybės mediana)

3.2. 0,06 % vertės daliai , kuri yra nuo 1 SM iki 2 SM

3.3. 0,1 % vertės daliai , kuri yra > 2 SM

![]() Taigi, jei būsto vertė 100‘000, o savivaldybės mediana 40‘000, NTM bus:

Taigi, jei būsto vertė 100‘000, o savivaldybės mediana 40‘000, NTM bus:

40‘000 x 0 + 40‘000 x 0,0006 + 20‘000 x 0,001 = 44 Eur (žr. paveiksliuką)

![]() Nebėra NTM lengvatos atsižvelgiant į šeimos sudėtį:

Nebėra NTM lengvatos atsižvelgiant į šeimos sudėtį:

1 SM taikoma būstui, o ne asmeniui. Todėl jei sutuoktiniai turi bendrą būstą ir viename registruotas Vyras![]() , o kitame Žmona

, o kitame Žmona![]() , tai kiekvienam būstui bus taikoma po VIENĄ neapmokestinamą savivaldybės medianą- tokia mūsų nuomonė atsižvelgiant į įstatymo projektą ir jį lydintį aiškinamąjį raštą.

, tai kiekvienam būstui bus taikoma po VIENĄ neapmokestinamą savivaldybės medianą- tokia mūsų nuomonė atsižvelgiant į įstatymo projektą ir jį lydintį aiškinamąjį raštą.

![]() FM viceministrė sako, kad bus kitaip: jei yra šeima 1 SM taikomas šeimai, o ne būstui, todėl šeimos atveju NTM gali būti net 2 k. didesnis, nei jį mokėtų išsiskyrę.

FM viceministrė sako, kad bus kitaip: jei yra šeima 1 SM taikomas šeimai, o ne būstui, todėl šeimos atveju NTM gali būti net 2 k. didesnis, nei jį mokėtų išsiskyrę.

![]() NTM mokės turintys didesnį būstą nepriklausomai nuo to, kad jo dydis yra dėl didelės šeimos

NTM mokės turintys didesnį būstą nepriklausomai nuo to, kad jo dydis yra dėl didelės šeimos![]() .

.

![]() Jei šeima gebės tą didelį būstą padalinti į du

Jei šeima gebės tą didelį būstą padalinti į du![]() vienetus ir išsiskirti, NTM šeimai sumažės.

vienetus ir išsiskirti, NTM šeimai sumažės.

![]() Didelei šeimai įsigyjant NT, kai yra apjungiami keli butai į vieną, geriau to apjungimo RC neregistruoti ir išsiskirti.

Didelei šeimai įsigyjant NT, kai yra apjungiami keli butai į vieną, geriau to apjungimo RC neregistruoti ir išsiskirti.

![]() Projektas skatina skyrybas ir finansiškai skriaudžia oficialias šeimas.

Projektas skatina skyrybas ir finansiškai skriaudžia oficialias šeimas.

![]() Jei asmenys gyvena kartu, bet nėra įregistravę santuokos, jų SM nebus dalinama per pusę.

Jei asmenys gyvena kartu, bet nėra įregistravę santuokos, jų SM nebus dalinama per pusę.

![]() Dar vienas teisės aktas, skatinantis SKYRYBAS.

Dar vienas teisės aktas, skatinantis SKYRYBAS.

![]() NTM skaičiuojamas tik pagal RC informaciją, nepriklausomai nuo to, ar jinai yra teisinga.

NTM skaičiuojamas tik pagal RC informaciją, nepriklausomai nuo to, ar jinai yra teisinga.

Jei RC yra klaidingai užregistruota nuosavybė tarp sutuoktinių, NTM deklaracija bus formuojama pagal RC duomenis, o ne pagal faktinę nuosavybę.

![]() NTM už tą patį turtą bus paskaičiuotas

NTM už tą patį turtą bus paskaičiuotas ![]() du kartus, jei FA tą turtą išnuomojo JA ir nuomos sutartis nebuvo užregistruota RC (12 str. 9 d.). Tokia įstatymo redakcija neatitinka AR nurodytų siekiamų tikslų ir apie tai niekur neviešinama!

du kartus, jei FA tą turtą išnuomojo JA ir nuomos sutartis nebuvo užregistruota RC (12 str. 9 d.). Tokia įstatymo redakcija neatitinka AR nurodytų siekiamų tikslų ir apie tai niekur neviešinama!

![]() Jei turtas nugriautas, bet nugriovimo nėra RC, mokėsite NTM.

Jei turtas nugriautas, bet nugriovimo nėra RC, mokėsite NTM.

Jei nėra jokios informacijos RC apie pastatytą ar statomą NT, NTM mokėti nereikės. VMI TIK patikrinimo metu pagal MAĮ galės paskaičiuoti NTM konkrečiu atveju asmeniškai.

Reikės mokėti NTM už nebaigtą statybą, jei statyba pradėta seniau nei prieš 10 metų arba nėra bent kas 5 metus atnaujinama neseniai pradėtos statybos registracija RC.

![]() VMI turės PAREIGĄ iki kovo 1d. (buvo ataskaitinių metų gruodžio 15 d.) sudaryti praėjusių metų FA mokestinę NTM deklaraciją, kurios apskundimas bus galimas tik per MGK arba teismą (12 str.). Juridiniai asmenys ir toliau patys sudaro NTM deklaracijas.

VMI turės PAREIGĄ iki kovo 1d. (buvo ataskaitinių metų gruodžio 15 d.) sudaryti praėjusių metų FA mokestinę NTM deklaraciją, kurios apskundimas bus galimas tik per MGK arba teismą (12 str.). Juridiniai asmenys ir toliau patys sudaro NTM deklaracijas.

![]() FA turės sumokėti NTM iki kovo 15 d. (buvo gruodžio 15 d. pavėlintas 3 mėn. mokėjimo terminas) , o pirmas gyventojų NTM mokėjimas už 2025 m. yra iki 2026-05-01.

FA turės sumokėti NTM iki kovo 15 d. (buvo gruodžio 15 d. pavėlintas 3 mėn. mokėjimo terminas) , o pirmas gyventojų NTM mokėjimas už 2025 m. yra iki 2026-05-01.

![]() RC privalės pateikti nemokamai duomenis apie mokestinę vertę visiems FA.

RC privalės pateikti nemokamai duomenis apie mokestinę vertę visiems FA.

O JA ir toliau turės susimokėti RC, kad sužinoti viešai neskelbiamo savo NT mokestines vertes (11 str. 3 d.).

![]() Tik JA moka avansinį ketvirtinį NTM, kuris skaičiuojamas pagal SAUSIO 1 d. duomenis, ir jei per metus NT yra parduotas, vis tiek reikės mokėti avansinį NTM, kai metų gale bus NTM permoka.

Tik JA moka avansinį ketvirtinį NTM, kuris skaičiuojamas pagal SAUSIO 1 d. duomenis, ir jei per metus NT yra parduotas, vis tiek reikės mokėti avansinį NTM, kai metų gale bus NTM permoka.

Avansinis NT nemokamas, jei metinis NTM ≤ 500 Eur.

![]() Dabar buvo galima koreguoti avansinio NTM sumą pagal faktinius duomenis.

Dabar buvo galima koreguoti avansinio NTM sumą pagal faktinius duomenis.

NT pardavimo atveju susidarys NTM permokos ir net jei NT parduodamas dėl sudėtingos finansinės būklės, verslui reikės papildomai finansuoti valstybę dėl avansinio NT mokėjimo už metų pradžioje parduotą turtą.

![]()

![]() Jei FA metinis NMT ≤ 5 Eur, jo mokėti nereikia.

Jei FA metinis NMT ≤ 5 Eur, jo mokėti nereikia.

![]()

![]() Medicinai, švietimui ir socialinei veiklai nebėra jokių lengvatų, nebent jas sugalvotų taikyti savivaldybė

Medicinai, švietimui ir socialinei veiklai nebėra jokių lengvatų, nebent jas sugalvotų taikyti savivaldybė![]()

![]()

![]() Projekte sukurtas šešėlinės nuomos skatinimo elementas, kuris nėra toks reikšmingas dabartiniame NTMĮ:

Projekte sukurtas šešėlinės nuomos skatinimo elementas, kuris nėra toks reikšmingas dabartiniame NTMĮ:

![]() jei JA išsinuomoja garažą iš FA, tai NT mokestis padidėja 10 k.: nuo 0,1 % iki 1 %. Tokia tvarka skatina mažinti nuomojamą plotą, ypač tarp susijusių asmenų. Ploto kontrolė daugeliu atveju neįmanoma ir konkurencinėje aplinkoje pralaimi skaidriai mokantys mokesčius.

jei JA išsinuomoja garažą iš FA, tai NT mokestis padidėja 10 k.: nuo 0,1 % iki 1 %. Tokia tvarka skatina mažinti nuomojamą plotą, ypač tarp susijusių asmenų. Ploto kontrolė daugeliu atveju neįmanoma ir konkurencinėje aplinkoje pralaimi skaidriai mokantys mokesčius.

![]()

![]() Techniškai netvarkinga

Techniškai netvarkinga ![]() : 12 str. 3 d.: „Jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą GALI BŪTI skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę,“ – įstatyme esanti nuostata nieko nepasako.

: 12 str. 3 d.: „Jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą GALI BŪTI skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę,“ – įstatyme esanti nuostata nieko nepasako.

GALI BŪTI turėtų būti pakeista į TURI BŪTI arba iš viso IŠBRAUKTA, kitaip sudaromos sąlygos neskaidrumui: kai tiesiog pagal VMI algoritmus vieną kartą taikoma viena tvarka, o kitą – kita, nėra galimybės susiplanuoti mokesčių mokėjimo.

![]() Toliau lieka:

Toliau lieka:

![]() Nuomos atveju JA moka už FA nekilnojamo turto mokestį, jei nuomos trukmė > 1 mėn. Nuomos sutarties registracija RC išlieka neprivaloma.

Nuomos atveju JA moka už FA nekilnojamo turto mokestį, jei nuomos trukmė > 1 mėn. Nuomos sutarties registracija RC išlieka neprivaloma.

![]() NT mokestis skaičiuojamas pagal NT registre atliktą nuosavybės registraciją.

NT mokestis skaičiuojamas pagal NT registre atliktą nuosavybės registraciją.

![]() Nėra NT mokesčio už nebaigtą statybą, kai turtas nenaudojamas su sąlyga, kad statybos leidimui ≤ 10 metų ir paskutinė statybų būklės registracija RC yra daryta ≤ 5 (sąlyga dėl metų yra naujovė).

Nėra NT mokesčio už nebaigtą statybą, kai turtas nenaudojamas su sąlyga, kad statybos leidimui ≤ 10 metų ir paskutinė statybų būklės registracija RC yra daryta ≤ 5 (sąlyga dėl metų yra naujovė).

![]() NTM neskaičiuojamas už NT kapinėse, meno kūrėjo NT naudojamas kūrėjo veiklai, diplomatinių valstybių NT, valstybės ir savivaldybės NT, LEZ NT, bankrutavusių JA , religinių bendruomenių NT naudojamas relig. veiklai, aplinkosaugos ir priešgaisrinės saugos NT, neįgaliųjų JA NT, KŽŪB kai naudojamas ŽŪ veiklai ir ŽŪ pajamos > 50 %, įvairiausių bendrijų NT naudojamas nekomercinei veiklai, mokslo ir studijų NT, profesinių sąjungų NT naudojamas nekomercinei veiklai, asociacijų naudojamas NT nekomercinei veiklai, LB.

NTM neskaičiuojamas už NT kapinėse, meno kūrėjo NT naudojamas kūrėjo veiklai, diplomatinių valstybių NT, valstybės ir savivaldybės NT, LEZ NT, bankrutavusių JA , religinių bendruomenių NT naudojamas relig. veiklai, aplinkosaugos ir priešgaisrinės saugos NT, neįgaliųjų JA NT, KŽŪB kai naudojamas ŽŪ veiklai ir ŽŪ pajamos > 50 %, įvairiausių bendrijų NT naudojamas nekomercinei veiklai, mokslo ir studijų NT, profesinių sąjungų NT naudojamas nekomercinei veiklai, asociacijų naudojamas NT nekomercinei veiklai, LB.

![]() NT mokestinės vertės gali būti perskaičiuojamas kad ir kas metai, be ne rečiau nei kas

NT mokestinės vertės gali būti perskaičiuojamas kad ir kas metai, be ne rečiau nei kas ![]() metus. Skųsti RC paskaičiuotą mokestinę vertę galima per 3 mėn. po mokestinės vertės nustatymo.

metus. Skųsti RC paskaičiuotą mokestinę vertę galima per 3 mėn. po mokestinės vertės nustatymo.

![]() Ar yra iš naujo nustatyta mokestinė turto vertė mokėtojas turi pats susižinoti, nėra jokių RC pranešimų apie atliktą perskaičiavimą ir galimybę jį ginčyti. Mokėtojai ir toliau negalės pasinaudoti ginčijimo teise, nes per vėlai sužinos apie atliktą perskaičiavimą (9, 10 str.).

Ar yra iš naujo nustatyta mokestinė turto vertė mokėtojas turi pats susižinoti, nėra jokių RC pranešimų apie atliktą perskaičiavimą ir galimybę jį ginčyti. Mokėtojai ir toliau negalės pasinaudoti ginčijimo teise, nes per vėlai sužinos apie atliktą perskaičiavimą (9, 10 str.).

![]() JA NTM terminai tokie patys: metinis – vasario 15 d., ketvirtiniai: kovo 15 d., birželio 15 d. ir rugsėjo 15 d.

JA NTM terminai tokie patys: metinis – vasario 15 d., ketvirtiniai: kovo 15 d., birželio 15 d. ir rugsėjo 15 d.

![]() Pokyčiai labiausiai palies gyventojus, taigi kas bus apdovanotas

Pokyčiai labiausiai palies gyventojus, taigi kas bus apdovanotas![]()

![]() ?

?

![]()

![]() Visi gyventojai, kurie mokėjo NT mokestį ir kurie turi brangų (> 0,5 mln. Eur) nekilnojamo gyvenamosios paskirties turto. Dabar tokie gyventojai moka 2 % NTM, o po pakeitimo mokės 0,1 % – 1 %, t. y., 20 kartų mažiau.

Visi gyventojai, kurie mokėjo NT mokestį ir kurie turi brangų (> 0,5 mln. Eur) nekilnojamo gyvenamosios paskirties turto. Dabar tokie gyventojai moka 2 % NTM, o po pakeitimo mokės 0,1 % – 1 %, t. y., 20 kartų mažiau.

![]() Pvz., gyventojo NT mokestinė vertė – 10 mln. Eur. Jo NTM mokestis dabar yra 193 tūkst., o 2025 m. bus 10 tūkst. Eur, t. y., beveik 20 k. mažiau, jei savivaldybė pasirinko 0,1 %. Toks gyventojas sutaupys 183 tūkst. Eur (žr. paveiksliuką).

Pvz., gyventojo NT mokestinė vertė – 10 mln. Eur. Jo NTM mokestis dabar yra 193 tūkst., o 2025 m. bus 10 tūkst. Eur, t. y., beveik 20 k. mažiau, jei savivaldybė pasirinko 0,1 %. Toks gyventojas sutaupys 183 tūkst. Eur (žr. paveiksliuką).

![]() Gyventojui, kuris turi vieną būstą, kurio mokestinė vertė 0,1 mln. Eur, dabar nėra jokio NTM, o 2025 m. bus 44 Eur (žr. paveiksliuką).

Gyventojui, kuris turi vieną būstą, kurio mokestinė vertė 0,1 mln. Eur, dabar nėra jokio NTM, o 2025 m. bus 44 Eur (žr. paveiksliuką).

![]() Toks laukia NTM perpaskirstymas tarp gyventojų:

Toks laukia NTM perpaskirstymas tarp gyventojų:

![]() turtingieji mokės mažiau, nes jų mokamas NTM perkeliamas mažesnės vertės turtą turintiems gyventojams.

turtingieji mokės mažiau, nes jų mokamas NTM perkeliamas mažesnės vertės turtą turintiems gyventojams.

![]() turtingųjų NTM sumažės nuo 5 iki 20 k., priklausomai nuo jų santykių su savivaldybe

turtingųjų NTM sumažės nuo 5 iki 20 k., priklausomai nuo jų santykių su savivaldybe ![]() .

.

Daugiau projekte![]()

![]() 2022.12.11 LBAA išsiuntė raštą dėl šio projekto LR Seimui. Susipažinkite su jo turiniu!

2022.12.11 LBAA išsiuntė raštą dėl šio projekto LR Seimui. Susipažinkite su jo turiniu!

VERTA ŽINOTI APIE PENSIJAS

Dėl to, kad nuo 2023 m. MMA didėja 15 %, 2023 m. reikės sumokėti 15 % daugiau mokesčių, kad įgyti vienerių metų pensijinį stažą. Tuo tarpu vidutinės pensijos didės 12-13 %.

Akcentai![]() :

:

![]() Minimalus darbo stažas lietuviškai pensijai gauti yra 15 m.

Minimalus darbo stažas lietuviškai pensijai gauti yra 15 m.

![]() Būtinasis stažas pensijai gauti, nors vadinamas būtinuoju, iš tikro jis reiškia NE būtinąjį stažą pensijai gauti, bet būtinąjį stažą IŠANKSTINĖS pensijos gavimui, kai iki pensijinio amžiaus trūksta < 5 m. Pensinis amžius šiuo metu – 64 m. Pvz., jei asmeniui yra 61 m. ir jis jau turi sukaupęs 35 m. stažo, jis gali gauti išankstinę pensiją, jei niekur kitur nedirba ir ta išankstinė pensija nesumažina jo normalios pensijos, kuri bus paskirta, sukakus pensijiniam amžiui. Išankstinė pensija būna mažesnė nei pensija, kurią asmuo gaus sukakus pensijiniam amžiui.

Būtinasis stažas pensijai gauti, nors vadinamas būtinuoju, iš tikro jis reiškia NE būtinąjį stažą pensijai gauti, bet būtinąjį stažą IŠANKSTINĖS pensijos gavimui, kai iki pensijinio amžiaus trūksta < 5 m. Pensinis amžius šiuo metu – 64 m. Pvz., jei asmeniui yra 61 m. ir jis jau turi sukaupęs 35 m. stažo, jis gali gauti išankstinę pensiją, jei niekur kitur nedirba ir ta išankstinė pensija nesumažina jo normalios pensijos, kuri bus paskirta, sukakus pensijiniam amžiui. Išankstinė pensija būna mažesnė nei pensija, kurią asmuo gaus sukakus pensijiniam amžiui.

![]() Minimalus stažas (15 m.) pensijai gauti ir yra tas būtinasis stažas, kurį būtinai reikia turėti, kad gauti pensiją sukakus 64 m. (2026 m. – 65 m.). Žr. lentelę.

Minimalus stažas (15 m.) pensijai gauti ir yra tas būtinasis stažas, kurį būtinai reikia turėti, kad gauti pensiją sukakus 64 m. (2026 m. – 65 m.). Žr. lentelę.

![]() Pvz., jei yra sukauptas stažas 14 m., nebus paskirta jokia pensija, nors gyventojui yra 65 m. Bet jei gyventojas yra sukaupęs 14 m. lietuviško stažo ir 1 m. Jungtinės Karalystės (JK) stažo, jis gaus LT ir JK pensijas. Vertinamas visas stažas per beveik visas šalis.

Pvz., jei yra sukauptas stažas 14 m., nebus paskirta jokia pensija, nors gyventojui yra 65 m. Bet jei gyventojas yra sukaupęs 14 m. lietuviško stažo ir 1 m. Jungtinės Karalystės (JK) stažo, jis gaus LT ir JK pensijas. Vertinamas visas stažas per beveik visas šalis.

Užsienio šalyse tas minimalus stažas pensijai gauti yra skirtingas ir gali būti nuo 5 iki 20 metų.

![]() Gyventojai dažnai maišo šias sąvokas, kai lygina skirtingų šalių pensijų sistemas.

Gyventojai dažnai maišo šias sąvokas, kai lygina skirtingų šalių pensijų sistemas.

Dažniausia klaida ta, kad lygina 35 m. (LT) stažą dėl išankstinės pensijos gavimo su 10 m. (JK) būtinuoju stažu pensijai gauti, nors turėtų lyginti 15 m. su 10 m.

![]() SADM apie anuitetą:

SADM apie anuitetą:

Priklausomai nuo sukauptos sumos, 2023 metais pensijų fonduose sukauptas lėšas galėsite atsiimti:

• Jums bus išmokėta vienkartinė išmoka, jei sukaupėte iki 5403 Eur.

• Jums bus mokamos periodinės išmokos, jei sukaupėte daugiau nei 5403 Eur, bet mažiau nei 10807 Eur.

• Privalėsite įsigyti pensijų anuitetą, jei sukaupėte 10807 Eur ar daugiau.

• Sukauptą pensijų turto dalį, viršijančią 64841 Eur, galėsite gauti vienkartine pensijų išmoka. Už lėšas iki 64841 Eur turės būti įsigyjamas pasirinktos rūšies pensijų anuitetas.

![]() Svarbu žinoti, kad kol lėšos yra pensijų fonde (kaupiant ar gaunant periodines išmokas), jos yra paveldimos. Gaunant anuiteto išmokas, didžioji dalis antroje pakopoje sukauptų lėšų gali būti paveldimos, – tai priklauso nuo jūsų pasirinkto anuiteto rūšies.

Svarbu žinoti, kad kol lėšos yra pensijų fonde (kaupiant ar gaunant periodines išmokas), jos yra paveldimos. Gaunant anuiteto išmokas, didžioji dalis antroje pakopoje sukauptų lėšų gali būti paveldimos, – tai priklauso nuo jūsų pasirinkto anuiteto rūšies.

![]() Grožinė literatūra:

Grožinė literatūra:

“Sodros” informacija

LRS FB

![]() Būtinasis stažas pagal lytį ir metus

Būtinasis stažas pagal lytį ir metus

![]() Amžius senatvės pensijai gauti

Amžius senatvės pensijai gauti

APIE II PAKOPOS PENSIJŲ KAUPIMĄ

![]() II pakopos pensijų kaupimo požiūriu žmogus turi vieną iš statusų:

II pakopos pensijų kaupimo požiūriu žmogus turi vieną iš statusų:

1. Nedalyvaujantis pensijų kaupime

2. Dalyvaujantis pensijų kaupime

3. Sustabdęs pensijų kaupimą

4. Asmuo, įgijęs teisę į pensijų išmoką, bet pasinaudojęs teise nukelti išmokos mokėjimo pradžią.

![]() Kviečiame atkreipti dėmesį į ketvirtąjį statusą, t.y. į pažeidžiamiausią visuomenės dalį, į darbuotoją, kuris yra sulaukęs senatvės pensijos, ir tebedirba bei gauna darbo užmokestį. Primename, kad pensijų išmokų reikia kreiptis atskirai į Sodrą ir į savo pensijų kaupimo bendrovę. Sodra paskaičiuoja senatvės pensijos išmoką, o pensijų kaupimo bendrovė – pensijų anuitetą, vienkartinę arba periodinę pensijų išmoką.

Kviečiame atkreipti dėmesį į ketvirtąjį statusą, t.y. į pažeidžiamiausią visuomenės dalį, į darbuotoją, kuris yra sulaukęs senatvės pensijos, ir tebedirba bei gauna darbo užmokestį. Primename, kad pensijų išmokų reikia kreiptis atskirai į Sodrą ir į savo pensijų kaupimo bendrovę. Sodra paskaičiuoja senatvės pensijos išmoką, o pensijų kaupimo bendrovė – pensijų anuitetą, vienkartinę arba periodinę pensijų išmoką.

![]() Paprastai tariant, dalyvaujantis pensijų kaupime žmogus, tuo pat metu būdamas senatvės pensijos gavėju, turi raštu kreiptis į savo pensijų kaupimo bendrovę dėl pensijų išmokos sutarties sudarymo, tik tokiu atveju jo kaupimas II pakopoje nutrūksta. To nepadarius, asmuo laikomas dalyvaujančiu pensijų kaupime ir iš jo darbo užmokesčio ir toliau yra išskaitomos 2,7 % arba 3 % kaupimo išskaitos.

Paprastai tariant, dalyvaujantis pensijų kaupime žmogus, tuo pat metu būdamas senatvės pensijos gavėju, turi raštu kreiptis į savo pensijų kaupimo bendrovę dėl pensijų išmokos sutarties sudarymo, tik tokiu atveju jo kaupimas II pakopoje nutrūksta. To nepadarius, asmuo laikomas dalyvaujančiu pensijų kaupime ir iš jo darbo užmokesčio ir toliau yra išskaitomos 2,7 % arba 3 % kaupimo išskaitos.

![]() Šiuo metu į pensiją išeinantys asmenys dažnai sulaukia komentarų, kad dabar nėra palankiausias laikas išpirkti savo turimą pensijų fondo turtą ir siūloma palaukti (geresnio laiko). Tačiau darbuotojui reikia nepamiršti, kad tokiu atveju jis toliau lieka pensijų kaupimo dalyviu ir toliau pildo pensijinį fondą papildomomis įmokomis iš darbo užmokesčio. Deja, ne visuomet asmuo žino, kad galima pasinaudoti pensijų kaupimo sustabdymo galimybe, jei ja nebuvo naudotasi anksčiau. Tokiu atveju, kuriam laikui galima palikti II pakopoje turimą turtą pensijų kaupimo bendrovėje, gauti Sodros pensiją, bet toliau nedidinti pensijų fondo įmokomis nuo algos.

Šiuo metu į pensiją išeinantys asmenys dažnai sulaukia komentarų, kad dabar nėra palankiausias laikas išpirkti savo turimą pensijų fondo turtą ir siūloma palaukti (geresnio laiko). Tačiau darbuotojui reikia nepamiršti, kad tokiu atveju jis toliau lieka pensijų kaupimo dalyviu ir toliau pildo pensijinį fondą papildomomis įmokomis iš darbo užmokesčio. Deja, ne visuomet asmuo žino, kad galima pasinaudoti pensijų kaupimo sustabdymo galimybe, jei ja nebuvo naudotasi anksčiau. Tokiu atveju, kuriam laikui galima palikti II pakopoje turimą turtą pensijų kaupimo bendrovėje, gauti Sodros pensiją, bet toliau nedidinti pensijų fondo įmokomis nuo algos.

PRIMENAME!

![]() Jeigu apskaitinio laikotarpio pabaigoje darbuotojas dėl JAM SUDARYTO darbo laiko režimo nėra išdirbęs bendros viso apskaitinio laikotarpio darbo laiko normos, už neįvykdytą darbo laiko normą jam sumokama PUSĖ priklausančio išmokėti darbo užmokesčio.

Jeigu apskaitinio laikotarpio pabaigoje darbuotojas dėl JAM SUDARYTO darbo laiko režimo nėra išdirbęs bendros viso apskaitinio laikotarpio darbo laiko normos, už neįvykdytą darbo laiko normą jam sumokama PUSĖ priklausančio išmokėti darbo užmokesčio.

![]() Dažniausiai pasitaiko tokios situacijos, kai yra taikoma suminė darbo laiko apskaita ir per nustatyt1 periodą išdirbama mažiau, nei yra sutarta sutartyje.

Dažniausiai pasitaiko tokios situacijos, kai yra taikoma suminė darbo laiko apskaita ir per nustatyt1 periodą išdirbama mažiau, nei yra sutarta sutartyje.

![]() Pvz., darbuotojui taikoma 5 d. d. savaitė, kai per d. d. dirbama po 8 val.

Pvz., darbuotojui taikoma 5 d. d. savaitė, kai per d. d. dirbama po 8 val.

2022 m. lapkričio darbo grafikas buvo sudėliotas taip, kad jis negalėjo išdirbti 171,42 val. ir dirbo tik 160 val., tai jam už 11,42 val. turės būti paskaičiuotas atlygis, kurio dydis dvigubai mažesnis, nei nustatytas atlygis už faktiškai dirbtą laiką.

Skaičiavimai: sutarto darbo laiko skaičiavimas, kai darbo režimas 5 x 8 ir taikoma suminė darbo laiko apskaita ![]()

30/7 x 40 = 171,42 val.

![]() Atkreipiame dėmesį, kad šis papildomas atlygis už nedirbtą laiką dėl sudaryto darbdavio iniciatyva grafiko neįtraukiamas į jokių išmokų vidurkių skaičiavimus, nes jis paskaičiuotas už laiką, kurio metu darbuotojas nedirbo.

Atkreipiame dėmesį, kad šis papildomas atlygis už nedirbtą laiką dėl sudaryto darbdavio iniciatyva grafiko neįtraukiamas į jokių išmokų vidurkių skaičiavimus, nes jis paskaičiuotas už laiką, kurio metu darbuotojas nedirbo.

![]() Darbuotojui nepriklauso joks papildomas atlygis už neišdirbtą pilną darbo laiką, jei tas laikas buvo neišdirbtas ne dėl darbdavio, bet dėl darbuotojo iniciatyva sutrumpinto darbo grafiko.

Darbuotojui nepriklauso joks papildomas atlygis už neišdirbtą pilną darbo laiką, jei tas laikas buvo neišdirbtas ne dėl darbdavio, bet dėl darbuotojo iniciatyva sutrumpinto darbo grafiko.

![]() Bet koks darbuotojo atsiprašymas iš darbo, kad ir kelioms valandoms, jei už tas valandas darbdavys nenori mokėti, turėtų būti dokumentuojamas, kitaip darbdavys turės sumokėti atlygį už nedirbtą laiką.

Bet koks darbuotojo atsiprašymas iš darbo, kad ir kelioms valandoms, jei už tas valandas darbdavys nenori mokėti, turėtų būti dokumentuojamas, kitaip darbdavys turės sumokėti atlygį už nedirbtą laiką.

Šaltinis: DK 115 str., 5 d.

NAUJOJI MANO VMI VEIKIA SU TRIKDŽIAIS IR JŲ DAŽNUMAS DIDĖJA

![]() Retai kada pavyksta 5 min. veiksmą atlikti per 5 min. Dažnai tos 5 min. pavirsta į pusvalandį ar net į kelių dienų darbą, kai reikia pastoviai bandyti pataikyti, kada sistema veikia.

Retai kada pavyksta 5 min. veiksmą atlikti per 5 min. Dažnai tos 5 min. pavirsta į pusvalandį ar net į kelių dienų darbą, kai reikia pastoviai bandyti pataikyti, kada sistema veikia.

![]() Naujausia VMI rekomendacija: naudotis senąja versija arba naudoti

Naujausia VMI rekomendacija: naudotis senąja versija arba naudoti ![]() “didesnės rezoliucijos” ekranus.

“didesnės rezoliucijos” ekranus.

Buhalteriai nebesupranta,![]() kokios rezoliucijos VMI reikia, kad trikdžių nebūtų.

kokios rezoliucijos VMI reikia, kad trikdžių nebūtų.

![]() Turite įdomesnių VMI paaiškinimų, kodėl neveikia Mano VMI, kviečiame dalintis.

Turite įdomesnių VMI paaiškinimų, kodėl neveikia Mano VMI, kviečiame dalintis.

![]() LBAA rudenį turėjo susitikimą su VMI dėl trikdžių. Teikėme pasiūlymus kaip sumažinti mokesčių mokėtojų nuostolius dėl trikdžių nukeliant deklaravimo terminus, keisti mokesčių mokėtojo vertinimą dėl pavėluoto duomenų teikimo, kai yra trikdžiai, aiškinomės, kodėl jie yra.

LBAA rudenį turėjo susitikimą su VMI dėl trikdžių. Teikėme pasiūlymus kaip sumažinti mokesčių mokėtojų nuostolius dėl trikdžių nukeliant deklaravimo terminus, keisti mokesčių mokėtojo vertinimą dėl pavėluoto duomenų teikimo, kai yra trikdžiai, aiškinomės, kodėl jie yra.

![]() VMI pažadėjo pagalvoti apie sprendimus. Sutarėme grįžti prie šio klausimo lapkritį.

VMI pažadėjo pagalvoti apie sprendimus. Sutarėme grįžti prie šio klausimo lapkritį.

![]() Spėkite, ar VMI tęsėjo pažadą?

Spėkite, ar VMI tęsėjo pažadą?

![]() Po dviejų raštiškų priminimų apie lapkričio susitikimą, gruodžio 1 d. VMI informavo, kad neturėjo laiko šiam klausimui, todėl vėl siūlo diskutuoti.

Po dviejų raštiškų priminimų apie lapkričio susitikimą, gruodžio 1 d. VMI informavo, kad neturėjo laiko šiam klausimui, todėl vėl siūlo diskutuoti.

![]() LBAA nesutiko tęsti tuščius pokalbių ir paprašė pateikti raštiškus pasiūlymus.

LBAA nesutiko tęsti tuščius pokalbių ir paprašė pateikti raštiškus pasiūlymus.

![]() Susitikimai yra ne „garui nuleisti“, bet problemos sprendimui.

Susitikimai yra ne „garui nuleisti“, bet problemos sprendimui.

![]() LBAA FB iki šiol kantriai tylėjo tik dėl to, kad buvo tikėjimas, jog VMI tikrai ieško sprendimo būdų.

LBAA FB iki šiol kantriai tylėjo tik dėl to, kad buvo tikėjimas, jog VMI tikrai ieško sprendimo būdų.

![]() Vis daugiau mokestinių dalykų reikia tvarkyti per VMI sistemas, o jų trikdžiai didina šešėlį (neįmanoma kada nori išsiimti verslo liudijimo, pateikti deklaracijų) bei daro žalą ekonomikai dėl darbo efektyvumo mažinimo.

Vis daugiau mokestinių dalykų reikia tvarkyti per VMI sistemas, o jų trikdžiai didina šešėlį (neįmanoma kada nori išsiimti verslo liudijimo, pateikti deklaracijų) bei daro žalą ekonomikai dėl darbo efektyvumo mažinimo.

![]() VMI vietoj to, kad sutvarkytų senas griūvančias sistemas, aktyviai kuria papildomas ir neinvestuoja į padaryto broko tvarkymą. Nėra jokios motyvacijos tai daryti?

VMI vietoj to, kad sutvarkytų senas griūvančias sistemas, aktyviai kuria papildomas ir neinvestuoja į padaryto broko tvarkymą. Nėra jokios motyvacijos tai daryti?

![]() Visuomenė gali sukurti tą motyvaciją, garsiai kalbėdama viešai.

Visuomenė gali sukurti tą motyvaciją, garsiai kalbėdama viešai.

Kviečiame dalintis savo įspūdžiais dėl VMI trikdžių, kokią žalą jie jums jau padarė.

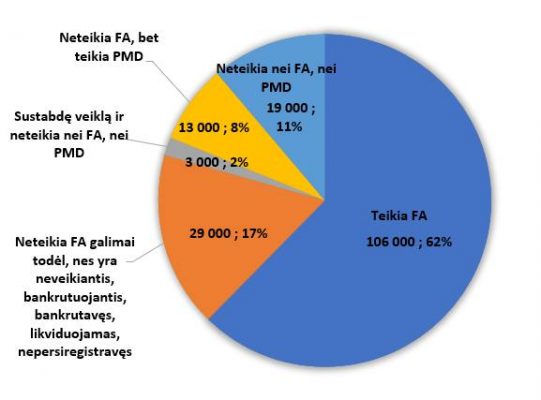

FINANSŲ MINISTERIJA PARENGĖ APŽVALGĄ APIE FA KOKYBĘ IR JŲ TEIKIMĄ JAR

Akcentai:

![]() FA (finansinės ataskaitos) laiku JAR tvarkytojui neteikia net apie 70 % FA teikėjų.

FA (finansinės ataskaitos) laiku JAR tvarkytojui neteikia net apie 70 % FA teikėjų.

![]() Dalis subjektų FA teikia su tam tikru vėlavimu, o apie 35 % – neteikia išvis.

Dalis subjektų FA teikia su tam tikru vėlavimu, o apie 35 % – neteikia išvis.

![]() Neteikiančių FA subjektų kasmet daugėja.

Neteikiančių FA subjektų kasmet daugėja.

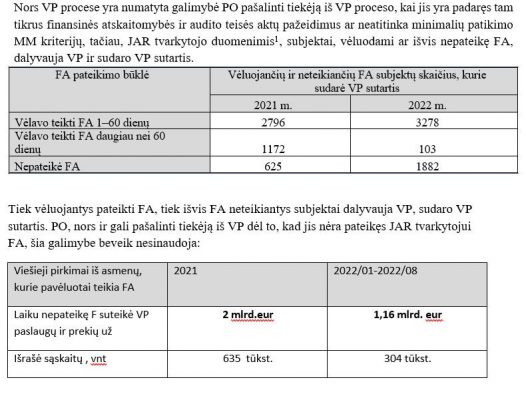

![]() Atlikus neteikiančių FA subjektų duomenų palyginimą su jų PMD teikimu VMI analizę, galima išskirti kelias FA neteikiančių subjektų grupes, kurioms, siekiant mažinti FA neteikimą, galėtų būti taikomos skirtingos priemonės.

Atlikus neteikiančių FA subjektų duomenų palyginimą su jų PMD teikimu VMI analizę, galima išskirti kelias FA neteikiančių subjektų grupes, kurioms, siekiant mažinti FA neteikimą, galėtų būti taikomos skirtingos priemonės.

![]() Auditoriaus išvados teikimo kartu su FA JAR tvarkytojui pareigos nevykdo apie 20 % privalančių audituotis subjektų. JAR nėra pritaikęs sankcijų įmonėms, kurios nepateikė Audito išvadų.

Auditoriaus išvados teikimo kartu su FA JAR tvarkytojui pareigos nevykdo apie 20 % privalančių audituotis subjektų. JAR nėra pritaikęs sankcijų įmonėms, kurios nepateikė Audito išvadų.

![]() JAR tvarkytojas neturi įsidiegęs priemonių, užtikrinančių, kad subjektas, kuriam FA auditas yra privalomas, negalėtų pateikti JAR tvarkytojui savo FA, jeigu jas teikia be auditoriaus išvados.

JAR tvarkytojas neturi įsidiegęs priemonių, užtikrinančių, kad subjektas, kuriam FA auditas yra privalomas, negalėtų pateikti JAR tvarkytojui savo FA, jeigu jas teikia be auditoriaus išvados.

![]() JAR už FA nepateikimą yra paskirta baudų mažiau nei 2 % (1000 vnt.) įmonių, kurios nėra pateikusios duomenų.

JAR už FA nepateikimą yra paskirta baudų mažiau nei 2 % (1000 vnt.) įmonių, kurios nėra pateikusios duomenų.

![]() Viešieji pirkimai vis dar vyksta ir iš tų asmenų, kurie FA neteikia arba teikia pavėluotai, nors tokie asmenys galėtų būti eliminuojami iš pirkimų. 2021 m. tokie pirkimai iš FA neteikiančių asmenų buvo už 2 mlrd. Eur, 2022 m. 8 mėn. – 1,1 mlrd. Eur.

Viešieji pirkimai vis dar vyksta ir iš tų asmenų, kurie FA neteikia arba teikia pavėluotai, nors tokie asmenys galėtų būti eliminuojami iš pirkimų. 2021 m. tokie pirkimai iš FA neteikiančių asmenų buvo už 2 mlrd. Eur, 2022 m. 8 mėn. – 1,1 mlrd. Eur.

![]() Iki 2025 m. JAR ketina išregistruoti ~ 85 tūkst. JA, kurie neteikia FA, tai sudarys apie 45 % nuo visų įmonių, kurios turi prievolę teikti FA JARC.

Iki 2025 m. JAR ketina išregistruoti ~ 85 tūkst. JA, kurie neteikia FA, tai sudarys apie 45 % nuo visų įmonių, kurios turi prievolę teikti FA JARC.

2022-12-12 LBAA dalyvaus diskusijoje su Finansų ministerija dėl šios apžvalgos pristatymo.

Paveiksliukuose – apžvalgos duomenys.

NUO 2022.12.01 “SODRA” PAKEITĖ KONSULTAVIMO TVARKĄ

1. Įmonėms nebėra priskirto atsakingo darbuotojo.

2. Visus telefonu konsultuoja 1883 tel. konsultantai.

![]() Norint gauti asmeninę informaciją telefonu, reikia padiktuoti KID. Tai – unikalus kodas, kurį sudaro 9 simboliai: 8 skaičiai ir 1 raidė.

Norint gauti asmeninę informaciją telefonu, reikia padiktuoti KID. Tai – unikalus kodas, kurį sudaro 9 simboliai: 8 skaičiai ir 1 raidė.

![]() KID kodą galima gauti dviem būdais:

KID kodą galima gauti dviem būdais:

![]() Elektroninis:

Elektroninis:

1. per e-bankininkystę ar valdžios vartus prisijunkite prie asmeninės „Sodros“ paskyros www.sodra.lt/gyventojui;

2. viršutiniame dešiniajame kampe išskleiskite skiltį „Mano nustatymai“ bei pasirinkite „Mano nustatymai“. Spauskite „Suteikti naują KID“;

3. Suformuotas kodas galios 5 metus. Jį galima bet kada anuliuoti ir sudaryti kitą.

![]() Gyvas – atvykite į „Sodros“ skyrių su asmens dokumentu.

Gyvas – atvykite į „Sodros“ skyrių su asmens dokumentu.

![]() “Sodra” teikia gyventojams ir verslui nemokamas konsultacijas tel. 1883 arba (8 5) 250 0883.

“Sodra” teikia gyventojams ir verslui nemokamas konsultacijas tel. 1883 arba (8 5) 250 0883.

![]() Kas kartą norint gauti asmeninę informaciją, reikės padiktuoti 9 simbolių kodą.

Kas kartą norint gauti asmeninę informaciją, reikės padiktuoti 9 simbolių kodą.