2019-04-23 skubos tvarka užregistruotas dvigubo apmokestinimo ginčų sprendimo įstatymo projektas, kuriam pritarus nuo 2019-06-30 būtų sprendžiami ginčai tarp dviejų skirtingų šalių mokesčių administratorių dėl LR sudarytų sutarčių ir konvencijų, kuriomis numatomas dvigubo apmokestinimo panaikinimas, aiškinimo ir taikymo.

Tokio teisės akto, kuris spręstų ginčus dėl Lietuvoje sudarytų DVIGUBO APMOKESTINIMO PANAIKINIMO sutarčių nebuvo.

Teisės aktas parengtas, kad jam pritarus, būtų perkeltos 2017 m. spalio 10 d. Tarybos direktyvos (ES) 2017/1852 dėl mokestinių ginčų sprendimo mechanizmų Europos Sąjungoje (OL 2017 L 265, p. 1) nuostatos.

Atitinkamai užregistruotos MAĮ, ANK ir kt. teisės aktų projektai, kurių nuorodos pridedamos:

https://e-seimas.lrs.lt/…/…/1ad16510658f11e99684a7f33a9827ac

https://e-seimas.lrs.lt/…/…/58063a90659011e99684a7f33a9827ac

https://e-seimas.lrs.lt/…/…/d0e511c0659011e99684a7f33a9827ac

https://e-seimas.lrs.lt/…/…/30c30020659111e99684a7f33a9827ac

NETIKĖTA PRIEVOLĖ MOKĖTI PVM?

Tėvas turi 100% akcijų UAB „A“, kai ji yra ne PVM mokėtoja.

UAB “B“ akcijos priklauso:

20% sūnui,

30 % dukrai,

11% tėvui,

39% UAB „X“, kurios akcininkai neturi giminystės ar kitų verslo vienetų valdymo santykių,

UAB „A“ ir UAB „B“ privalo registruotis PVM mokėtoju ir mokėti PVM, jei UAB „B“ ir UAB „A“ 12 mėn. pajamos > 45 tūkst. EUR.

Jei tėvui priklausytų < 10% UAB „B“ akcijų, abiejų įmonių pajamos nesumuojamos dėl prievolės registruotis PVM mokėtoju.

Dažnai verslininkai yra linkę kaltinti buhalterį, kad jis nesužiūrėjo visų susijusių įmonių pajamų. Už konsoliduotų susijusių asmenų pajamų skaičiavimą ir sprendimą registruotis PVM mokėtoju yra atsakingi įmonės vadovai, o įmonių savininkai turėtų laiku informuoti įmonės vadovus apie turimas akcijas ir šių įmonių apyvartas.

Šaltinis PVMĮ 2 str. 31d., 71 str. 7d.

https://e-seimas.lrs.lt/port…/legalAct/…/TAD/TAIS.163423/asr

NEKILNOJAMO TURTO MOKESČIO ĮSTATYMO PAKEITIMAS

2019-04-04 užregistruotas Finansų Ministerijos parengtas Nekilnojamo turto mokesčio įstatymo pakeitimas, kuriam pritarus, investicinių bendrovių nekilnojamam turtui, nebus taikomas nekilnojamo turto mokestis, jei tas turtas įsigytas dėl investavimo.

Fiziniams asmenims nusprendusiems patiems rūpintis savo pensija ir investuojantiems ne per tarpininkus (ne per kolektyvinio investavimo įmones) Finansų ministerija jokių lengvatų nesiūlo.

https://e-seimas.lrs.lt/…/TAK/35c6fc2056a011e98bc2ba0c0453c…

https://e-seimas.lrs.lt/…/…/f4b895f0569e11e98bc2ba0c0453c004

GYVENTOJŲ PAJAMŲ MOKESČIO LENGVATOS

Nors GPMĮ 21 str. numato gyventojui teisę sumažinti apmokestinamas pajamas patirtomis išlaidomis (gyvybės draudimas, mokėjimas už studijas ar būsto palūkanos), ne visada gyventojas gali pasinaudoti šia lengvata.

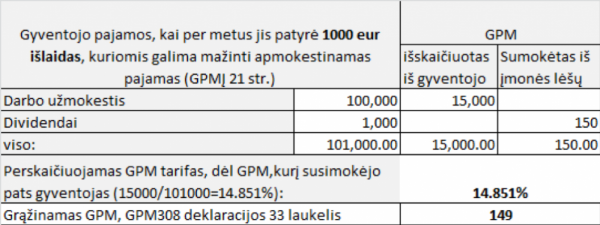

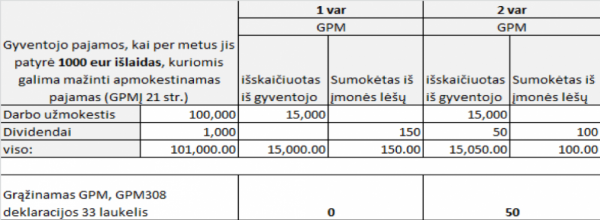

Pvz. Gyventojas 2018 m. gavo:

1. 100‘000 EUR darbo užmokesčio pajamų, nuo kurių darbdavys iš jo išskaičiavo 15‘000 EUR GPM.

2. 1‘000 EUR dividendų pajamų, iš kurių įmonė 150 EUR GPM neišskaičiavo, bet sumokėjo iš savo lėšų.

2018 m. gyventojas sumokėjo už gyvybės draudimą 1‘000 EUR.

Kadangi maksimali grąžintina GPM suma dėl gyvybės draudimo yra 150 EUR, VMI negrąžina šios sumos, nes laiko, kad nėra ką grąžinti, kadangi laikoma, kad mokesčių mokėtojas prašo grąžinti dividendų pajamų GPM, kurio pats nesumokėjo. Pirmiausiai yra manoma, kad grąžinamas kito asmens lėšomis sumokėtas GPM, nors tokia GPM grąžinimo eilės tvarka nėra aptarta nei GPMĮ, nei MAĮ.

Manytume, kad šiuo atveju VMI turėtų grąžinti GPM pagal proporcingai perskaičiuotą GPM tenkantį pajamoms, nuo kurių gyventojas sumokėjo mokesčius. Taigi šiuo atveju proporcingai perskaičiuotas grąžintinas GPM turėtų būti 149 EUR.

Detaliau žr. pavyzdžius paveiksliukuose (du atvejai kaip dabar skaičiuoja VMI) ir atskiras pvz., kaip manytume turėtų būti.

Kadangi nei GPM, nei MA įstatymuose nėra aiškiai apibrėžtos taisyklės kaip tai turėtų būti, manytume, kad ginčo atveju Mokestinių ginčų komisija pasisakytų dėl proporcingo skaičiavimo, kurio atveju gyventojas gautų grąžintiną 149 EUR GPM vietoje 0 EUR.

Dabartiniu metu gyventojai neturi jokios galimybės keisti GPM deklaracijoje nurodytas sumas, nes grąžintiną sumą skaičiuoja formulė, kuri manytume nesutampa su GPMĮ ir MAĮ nuostatomis.

Ką gali padaryti gyventojas, kuriam nebuvo pritaikyta lengvatą? Pateikti VMI laisvos formos prašymą pritaikyti lengvatą taikant proporcingą GPM skaičiavimo būdą. Ir tik gavus neigiamą atsakymą, teikti skundą Mokestinių ginčų komisijai, kad ji įpareigotų VMI pritaikyti GPMĮ nustatytą lengvatas ir grąžintų GPM permoką. Pagal statistiką daugiau nei 1/3 mokestinių ginčų yra išsprendžiama mokesčių mokėtojo naudai.

VMI vadovaujasi: GPMĮ 21 str. 27 str. 7d. ir MAĮ2 str., kurių nuorodas pridedame

ĮMONĖS DARBUOTOJAMS ATIDUODAMŲ NEMOKAMAI ARBA LENGVATINE KAINA ĮMONĖS AKCIJŲ, (NE)APMOKESTINIMAS

2019-04-17 užregistruotas GPMĮ projektas, kuriam pritarus, įmonės darbuotojams atiduodamos nemokamai arba už lengvatinę kaina įmonės akcijos būtų neapmokestinamos GPM, VSD, PSD mokesčiais. Reikalavimai tokiam akcijų perdavimui būtų:

1. teisinė forma: pasirinkimo sandoris (angl. stock option);

2. terminai: po 3 metų kai buvo sutarta/paskelbta dėl pasirinkimo sandorio (įmonės akcijų įsigijimo lengvatinėmis sąlygomis).

Jei akcijos įsigytos anksčiau, lengvata nebūtų taikoma.

Dabartiniu metu GPMĮ nėra išimčių dėl pasirinkimo sandorių apmokestinimo.

https://e-seimas.lrs.lt/…/TAK/99f38f4060d411e99684a7f33a982….

https://e-seimas.lrs.lt/…/…/4862ab7060d411e99684a7f33a9827ac

opo f Form

Bottom of Form

DARBUOTOJO TEISĖ Į KVALIFIKACIJOS KĖLIMĄ

Darbdavys privalo sudaryti sąlygas savo darbuotojų mokymui ir švietimui. Tam su darbdaviu suderintu laiku darbuotojams turi būti suteikiamos ne mažiau kaip 5 darbo dienos per metus. Už šį laiką darbuotojams paliekamas vidutinis darbo užmokestis ne mažiau kaip už 2 darbo dienas.

Šaltinis: DK, 168 str. 2d.