2019 m. spalio 8 d. užregistruotas nutarimo pakeitimo projektas, kuriam pritarus būtų keičiama dienpinigių apmokestinimo tvarka nuo 2020 m. Siūloma nustatyti 1,5 koeficientą vietoje dabar esančio 1,3. Tai reiškia, kad jei 2020m. darbuotojo darbo užmokestis darbo sutartyje bus mažesnis nei 910,5 Eur/mėn., tokiam darbuotojui mokami dienpinigiai būtų apmokestinami tokiais būdais:

Jei projektui nebus pritarta, darbo užmokesčio suma, kuriai esant dienpinigiai neapmokestinami, kaip darbo užmokestis, butų 789,10 Eur. Šis pokytis palietų transporto ir panašios veiklos įmones, kuriose dienpinigiai sudaro didelę dalį darbo užmokesčio.

Įdomu, kad aiškinamajame rašte nurodoma, kad dienpinigių apmokestinimo keičiama, nes transporto sektorius piktnaudžiauja dienpinigių lengvata ir juos naudoja vietoje darbo užmokesčio. Vis dėlto lengvatos ribos sumažinamos visiems, net ir tiems, kurie nepiktnaudžiavo šia lengvata. Įmonės gali turėti finansinių sunkumų tuo atveju, jei dienpinigiai suplanuoti pagal galiojančius teisės aktus, turint omeny tai, jog jie nebus apmokestinti, tačiau pritarus pakeitimui, jie bus apmokestinti ir tai sukeltų neplanuotų išlaidų įmonėms (pvz. ES projektai, kur yra suplanuotas komandiruočių finansavimas ir pan.)

Pastaba: 2020m. MMA=607Eur.

Įstatymo projektas: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/d16f6c52e8f611e99f05bdf72918ad4e?positionInSearchResults=0&searchModelUUID=c2665364-cd51-4197-beee-0c5b15279b33&fbclid=IwAR2RsImXb3XzVBdekwKYb9PP0lOlYyZWqMagdsI3154uZT-cAYnpz05yFjA

Pagal šį projektą, dienpinigių apmokestinimas keistųsi visiems, o ne tik transporto įmonėms, kaip skelbia žiniasklaida. Įstatymo projekte numatyti du pokyčiai:

1. Nuo 2020m. būtų naikinamas neapmokestinamų dienpinigių 100% didinimas vadovams;

2. Nuo 2020m. galiotų 1,65 koef. vietoje 1,3.

Vadinasi, jeigu 2020 m. darbuotojo darbo užmokestis darbo sutartyje yra mažesnis, nei MMA x 1,65=1001.55 Eur, jo dienpinigiai viršijantys 1/2 darbuotojo darbo užmokesčio būtų apmokestinami kaip darbo užmokestis.

Tai palies:

– vieneto vadovus (UAB , AB, VŠĮ, MB ir visų kitų verslo formų vadovus)

– IĮ individualios įmonės savininkus,

– TŪB ar MB narius, kai juose nėra vadovo.

Pagal LR Teisėkūros pagrindų įstatymą, leidžiama keisti mokestinius teisės aktus, pagal kuriuos nustatomi didesni mokesčiai, kai periodas yra ne trumpesnis nei 6 mėnesiai.

Teisėkūros pagrindų įstatymo, kad galima nepaisyti 6 mėn. termino: 20 str. 3d. „Ši nuostata netaikoma su atitinkamų metų valstybės biudžeto ir savivaldybių biudžetų finansinių rodiklių patvirtinimo įstatymu susijusiems Lietuvos Respublikos mokesčių įstatymų pakeitimo (papildymo) įstatymams ir teisės aktams, kuriais Lietuvos nacionalinė teisė derinama su Europos Sąjungos teise“.

Daugiau informacijos: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.433088/asr?positionInSearchResults=0&searchModelUUID=afabdb3f-6074-4d9c-95df-a6a65d0ecc35&fbclid=IwAR1Xb0fihyFd-FUPpIl48-w6ZQ8bTKij07XIwxCqswTbMqcbq-gwiyRyEz0

Konstitucinis teismas turi teisę pasakyti ar LRVN nustatyta 2020-01-01 yra teisėta ir gali būti taikoma. Į Konstitucinį teismą gali kreiptis visi nuo 2019m. – apribojimų nebėra.

https://www.e-tar.lt/portal/lt/legalAct/a50dc380f0aa11e99681cd81dcdca52c?fbclid=IwAR3NqUThd_sjs9RHfWgOhG0gT3hj8NZOsQ4o3M7lToT5x4_vg6lbiTVZ_yE

Užregistruota daug susijusių teisės aktų pakeitimų projektų dėl nuteistųjų privalomojo įdarbinimo ir socialinių garantijų bei darbo užmokesčio mokesčių pakeitimo. Nuteistųjų teisės sušvelninti teisinę padėtį priklausys nuo to ar jie atidirbs teisės aktuose nustatytą valandų skaičių. Pritarus projektams, pokyčiai įsigaliotų nuo 2021m.

BVK projekte siūloma įtvirtinti bendruosius nuteistųjų užimtumo principus, pagal kuriuos:

– atsakomybė už nuteistųjų įdarbinimą tektų pataisos įstaigų administracijoms, kurios privalėtų rūpintis, kad kiekvienam dirbti galinčiam nuteistajam būtų pasiūlyta darbinė veikla;

– įtvirtinama siekiamybė, kad kiekvienas nuteistasis būtų užimtas įvairia prasminga veikla (darbas, mokslas, resocializacija, kultūriniai, sporto ir kiti renginiai) ne mažiau, negu 8 valandas per dieną;

– numatoma galimybė steigti specialią nuteistųjų užimtumą darbine veikla organizuojančią įstaigą, aptariamos jos veiklos kryptys, kurios, visų pirma, yra orientuotos į bausmių vykdymo sistemos įstaigų vidinių poreikių patenkinimą (skalbimas, maisto gaminimas, inventoriaus gamyba, remonto darbai ir pan.). Taip siekiama sukurti sąlygas nuteistiesiems savo darbo jėga prisidėti prie savo išlaikymo išlaidų mažinimo.

VSD įstatyme naikinamos išimtys nuteistiesiems dirbantiems pagal darbo sutartį laisvės atėmimo vietoje. Projektai parengti pagal Norvegijos praktiką ir Europos komiteto pastabas Lietuvai:

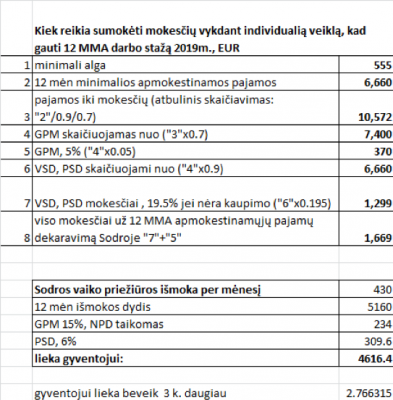

Jei gyventojas vykdo individualią veiklą, jis gali legaliai gauti ženkliai didesnę vaiko iki 1 metų priežiūros išmoką, nei bus sumokėta mokesčių. Pvz., gyventojo metinės pajamos yra 10572 Eur ir jis taiko 30 % būdą, jo pajamos, nuo kurių yra skaičiuojami mokesčiai Sodrai, yra 6660 Eur. Skaičiavimas: 10572×0,7×0,9=6660 Eur. Patikriname, ar ši suma yra ne mažesnė nei 12 MMA: 6660/12=555 Eur, kai 2019 m. MMA = 555 Eur.

Taigi jei gyventojas metinėje GPM308 deklaracijoje V priede nurodys individualios veiklos pajamas 10572 Eur, jis įgis 1 metų stažą ne tik vaiko priežiūros išmokos gavimui, bet ir pensijos gavimui. Dėl taip uždeklaruotų pajamų, gyventojas turės sumokėti 1669 Eur mokesčių, o iš Sodros gaus 4616 Eur vaiko priežiūros išmoką po visų mokesčių atskaitymų.

Svarbu: Sodrai privalo būti sumokėti mokesčiai nuo 12 MMA per 24 mėn. periodą. Jei trūks bent 1 EUR, išmokos nebus, nes nebus pilno 12 mėn. draudimo stažo.

Daugiau informacijos: https://www.tv3.lt/naujiena/verslas/1014897/vaiko-prieziuros-ismokos-teisetos-gudrybes-kaip-is-sodros-gauti-gerokai-daugiau-pinigu

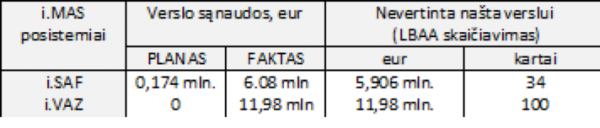

Valstybės kontrolė pateikė audito ataskaitą apie i.MAS (i.SAF ir i.VAZ) sistemą. Šioje ataskaitoje yra pažymima, kad i.MAS sukūrė didesnę naštą nei naudą šalies ekonomikai: 34,1 tūkst. mokesčių mokėtojų (51% visų PVM registrus teikiančių naudotojų) per mėnesį rankiniu būdu įveda į i.SAF 1 mln. PVM sąskaitų faktūrų duomenų (6 % visų duomenų), Verslas daugybę kartų prašė VMI sukurti i.SAF duomenų konvertavimo į “Excel” įrankį, kuris iki šiol nesukurtas.

Pagal valstybės kontrolės ataskaitos duomenis, i.MAS projektas buvo pradėtas tinkamai neįvertinus naštos verslui. Atlikti vertinimai buvo atliekami neįvertinus visų neigiamų papildomų duomenų teikimo aspektų (žr. paveiksliuke). Siekiant gerinti i.MAS el. paslaugų pažangą, VK siūlo atlikti teikiamų ir planuojamų teikti el. paslaugų analizę ir pagal gautus rezultatus suplanuoti priemones, kurios didintų el. paslaugų pažangumo lygį.

Valstybės kontrolė pateikė pasiūlymus dėl i.MAS:

Daugiau informacijos: https://www.vkontrole.lt/pranesimas_spaudai.aspx?id=24904