1. Už išdirbtus pilnus metus kiekvienam darbuotojui priklauso ne mažiau nei 20 d. d. atostogų. Darbdavys gali nustatyti didesnį dienų skaičių. DK tam tikrais atvejais irgi nustato atostogų padidinimą dėl stažo, vaikų ar sudėtingų darbo sąlygų ar darbo specifikos.

2. Atostoginiai turi būti išmokėti iki atostogų pradžios. Jei jie išmokami pavėluotai, darbuotojas įgyja teisę į tiek atostogų dienų, kiek jie buvo pavėluotai išmokėti, jei jis pateikė prašymą per 3 d. d. po atostogų.

3. Kadangi yra sudėtinga greitai paskaičiuoti atostoginius, dažnai yra mokamas avansas arba atostoginiai išmokami kartu su darbo užmokesčių pagal darbuotojo prašymą. Tokiu atveju darbuotojo pajamos kas mėnesį išlieka panašios.

4. Atostoginiai skaičiuojami tik už darbo dienas, kurios papuola į atostogų intervalą. Įmonė gali nustatyti tvarką, kaip tos darbo dienos yra skaičiuojamos, jei darbuotojas dirba pagal netipinį darbo rėžimą.

5. Atostoginių suma už vieną darbo diena yra lygi vidutiniam asmeniniam darbuotojo dienos darbo užmokesčiui, kuris yra paskaičiuotas pagal trijų iki atostogų buvusių mėnesių darbo užmokestį ir dirbtas dienas. Kuo daugiau darbuotojas tais mėnesiais uždirbo, tuo didesnis bus jo asmeninis vidurkis ir atostoginiai.

6. Į vidutinį darbo užmokestį įtraukiami visi priedai, priemokos ir premijos, jei jie susiję su jau įvykusio darbo rezultatais. Premijos jubiliejaus proga, premijos už tai, kad paskatinti dirbti geriau ateityje, ar pajamos natūra dėl įmonės automobilio naudojimo nėra įtraukiami į atostoginių skaičiavimą.

7. Jei per paskutinius tris mėnesius iki atostogų darbuotojas nedirbo, jo vidutinis darbo užmokestis skaičiuojamas pagal darbo sutartyje nurodytą darbo užmokestį.

8. Kompensacija už nepanaudotas atostogas darbuotojas gali gauti tik, kai nutrūksta darbo sutartis. Kol darbuotojas dirba, jis gali gauti tik atostoginius už atostogautas darbo dienas.

9. Jei darbuotojas sukaupia daugiau nei už tris metus neišnaudotas atostogas, darbdavys turi teisę senesnes nei 3 metų sukauptas nepanaudotas atostogas nubraukti, bet gali ir nenubraukti. Vienoda tvarka turėtų būti taikoma visiems darbuotojams.

10. Jei darbuotojas pradėjo dirbti naujame darbe, jis įgyja teisę paprašyti atostogų tik po 6 mėn. Tačiau jei darbdavys sutinka apmokėti atostoginius, gali darbuotojas pradėti atostogauti nors ir nuo pirmos darbo dienos.

11. Kiekvieną mėnesį darbdavys darbuotojui turi duoti darbo užmokesčio paskaičiavimo lapelį, kuriame yra nurodomas priskaičiuotas darbo užmokestis ir dirbtos darbo dienos (valandos). Saugokite šiuos lapelius, nes pagal jų duomenis galima patiems apytiksliai pasiskaičiuoti kokie bus atostoginiai.

DK: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/10c6bfd07bd511e6a0f68fd135e6f40c/asr

Vidutinio darbo užmokesčio skaičiavimo tvarkos aprašas: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/10c6bfd07bd511e6a0f68fd135e6f40c/asr

Jei darbo užmokestis yra vienodas, kada geriausia atostogauti: https://www.lrt.lt/naujienos/verslas/4/1308282/kada-labiausiai-apsimokes-atostogauti-2021-m-pasirinkus-ne-ta-menesi-galima-prarasti-keliasdesimt-euru

Užregistruoti teisės aktų projektai, kuriems pritartus nuo 2022m. Lietuvoje veikiantis bankas neturės teisės vienašališkai uždaryti kliento banko sąskaitos be kliento arba teismo leidimo.

CK projekto 6.914 str. siūloma nustatyti, kad bankai, atsisakydami atidaryti banko sąskaitą turi gauti teismo leidimą. Prašymas dėl teismo leidimo gavimo būtų nagrinėjamas supaprastinto proceso tvarka.

Civilinio kodekso 6.914 straipsnio pakeitimo įstatymo projektas: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/359c9560b87911eb91e294a1358e77e9

Pinigų plovimo ir teroristų finansavimo prevencijos įstatymo Nr. VIII-275 18 pakeitimo įstatymo projektas: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/d1981250b87911eb91e294a1358e77e9

Civilinio proceso kodekso Nr. IX-743 582 straipsnio pakeitimo įstatymo projektas: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/29ebc410b87a11eb91e294a1358e77e9

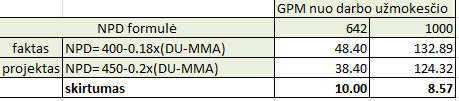

2021-05-17 užregistruotas GPM įstatymo pakeitimo projektas, kuriam pritarus būtų 50 Eur didinamas 2021 m. mėnesio NPD atgaline data. Siūloma įstatymo pakeitimą priimti nuo 2021-07-01.

Nors prastovų metu būtent MMA uždirbantys finansiškai nenukentėjo nuo COVID, yra manoma, kad šie asmenys nukentėjo labiausiai ir reikia skirti 80 mln. Eur iš biudžeto, kad būtų sumažintas jų skurdas.

MMA uždirbantys gautų 10 Eur/mėn. daugiau, nei gauna dabar.

Kitiems asmenims, kurie labiau nukentėjo nuo COVID, dėl lėšų trūkumo bus padidinti mokesčiai arba bus mažiau resursų skirti toms sritims, kurios yra labiausiai paveiktos COVID (sveikatos apsauga, švietimas ir t.t.).

p. s. Už prastovas buvo mokamas MMA, taigi tie kurie iki prastovų gaudavo MMA, jiems prastovos atnešė finansinę naudą: nereikėjo dirbti, bet darbo užmokestis buvo mokamas ir dar kaupėsi nepanaudotos atostogos, bei darbo stažas.

GPMĮP: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/e52d42c0b6fa11ebb83ad5fbec9dd554

Statistika reikalauja iš beveik visų asociacijų pateikti 2020m. metinę F-016 formą, kurioje pelno nesiekiančios asociacijos turi antrą kartą pateikti tuos pačius duomenis, kurie yra vieši ir yra pateikti registrų centrui, asociacijos metinėse finansinėse ataskaitose:

– narių skaičius;

– gauto finansavimo sumas, pagal finansavimo rūšis;

– kiek uždirbo komercinės veiklos pajamų.

Šioje ataskaitoje asociacijos turi pateikti kiek gavo pajamų iš:

1. valstybės biudžeto, nors šiuos duomenis turi valstybės biudžetas

2. kiek gavo iš ES fondų, nors šie duomenys yra taip pat vieši

Pateikus pasiūlymą šiuos duomenis susirinkti iš viešų ir patikimų šaltinių,

Statistikos departamentas sako, kad to nedarys ir toliau eikvoja skylėto biudžeto lėšas bei didina naštą viešo intereso veiklą vykdantiems asmenims.

Statistika reikalauja kaupti duomenis apie asociacijos narių lytį ir juos pateikti.

LBAA nerūšiuoja savo narių pagal lytį ir nesirengia kaupti duomenų, kurių jai nereikia.

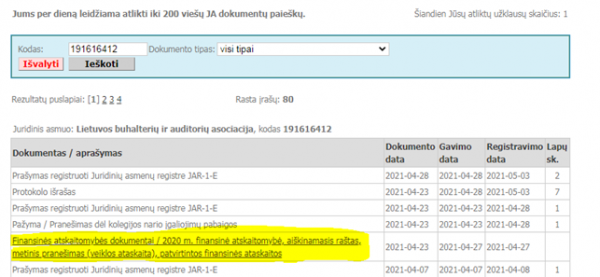

Pavyzdys: LBAA metinės ataskaitos

Ar žinote, kad Registrų centras neleidžia pateikti finansinių ataskaitų, jei jos pasirašytos kvalifikuotu e-parašu ir yra ne pdf formate? Užtat RC priima skanuotas ataskaitas, kurios nėra pasirašytos kvalifikuotu e-parašu ir neturi juridinės galios.

Taip yra nes, tokią tvarką nustatė ne Seimas, bet Registrų centro vadovas.

Pagal LR teisėkūrą, teisės aktai, nustatantys finansinių ataskaitų pasirašymą ir galiojimą nedraudžia jų pasirašyti e-būdu, atvirkščiai Lietuva deklaruoja, kad pas ją yra taikomas e-parašas.

Už ataskaitų teikimo RC užtikrinimą atsakingos dvi ministerijos: Teisingumo, kuri privalėtų užtikrinti e-parašo naudojimą, ir Finansų ministerija, kad RC pasiektų kaip galima geresnės kokybės duomenys.

AVNT yra pavaldi finansų ministerija ir atliekanti tyrimus ar finansinės ataskaitos yra pasirašytos, neidentifikuoja problemos, kad ataskaitos RC yra nepasirašytos tik dėl to, kad RC neleidžia įkelti pasirašyto e-parašu failo ir kitokio finansinių ataskaitų pasirašymo būdo įmonė netaiko.

RC direktoriaus įsakymas, dėl kurio neįmanoma pateikti adoc. formoje pasirašytų metinių ataskaitų: https://www.e-tar.lt/portal/lt/legalAct/2f844ad0254d11eabe008ea93139d588/asr

E-parašo įstatymas: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/994308704dfa11e88525a4bc7611b788

Amžinas klausimas kaip sumokėti milijoną fiziniam asmeniui ir nemokėti GPM

Jei išmokėsite nesvarbu kokio dydžio pinigų sumą ne Lietuvos gyventojui už „orą“, jokių Lietuviškų mokesčių nebus.

VMI reikės pranešti apie tokią išmoką GPM312U formoje.

GPM tokiu atveju nereikia skaičiuoti ir mokėti.

Tik jei tos kitos šalies mokesčių inspekcija gavusi duomenis iš Lietuvos supras, kuris gyventojas gavo pajamų, tik tada jam reikės susimokėti mokesčius nuo gautos sumos pagal tos šalies mokestinius teisės aktus.

Jei atlikus išmoką užsieniečiui, įmonės vadovas neduoda buhalteriui teisingo užsieniečio asmens kodo, duomenys iki kitos šalies mokesčių inspekcijos ir nenukeliaus.

Jei suma bus didelė ir netipinė, mokėjimo pavedimą gali sustabdyti bankas ir atsirastų prievolė apie ją pateikti duomenis FNTT. Bet jai tai įprastinio dydžio suma ir mokėjimo pavedime yra tekstas, kaip pvz. “paskola, dovana ir pan.”, niekur mokėjimas neužklius.

Šaltinis: GPĮ , 5 str.4d., kuriame išvardintas baigtinis pajamų sąrašas, kurios apmokestinamos GPM Lietuvoje. Jei pajamos nepapuola į šį sąrašą, jos neapmokestinamos Lietuvoje.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.171369/asr

2021-05-13 užregistruotas Mokesčių administravimo įstatymo (MAĮ) pakeitimas, kuriam pritarus mokestiniai teisės aktai galėtų būti keičiami ne greičiau nei per 12 mėn. po jų paskelbimo.

Dabartinis MAĮ numato 6 mėn. intervalą, kurio beveik niekada jokia valdžia nesilaikydavo.

2021-05-13 Konstitucinis teismas nagrinėjo 7 mokestinių įstatymų pakeitimus (GPM, PM, akcizai, lošimų, NT mokesčio), dėl kurių buvo padidinti 2020 m. mokesčiai nesilaikant 6 mėn. intervalo.

Teismas nustatė, kad visi 7 įstatymų pakeitimai, padidinantys mokesčius gyventojams ir verslui dėl neišlaikyto 6 mėn. intervalo, turės būti paskelbti kaip negaliojantys nuo 2022-07-01, nes jie buvo priimti pažeidžiant 6 mėn. intervalą.

Jei Seimas nepriims naujų pakeitimų dėl KT nagrinėtų įstatymų, tokiu atveju nuo 2022-07-01 bus:

1. Padidinta riba nuo 150‘000 iki 220‘000 Eur, nuo kurios gyventojų gyvenamasis būstas neapmokestinamas NT mokesčiu + kiti pakeitimai,

2. Sumažintas akcizas ženklintam kurui,

3. Sumažintas akcizas etilo alkoholiui,

4. Sumažintas akcizas tabako gaminiams,

5. Sumažintas lošimų aparatų mokestis,

6. Sumažintas progresyvusis GPM tarifas nuo 32 % iki 27 %, gaunantiems darbo užmokesčio ir kitas pajamas, kurių pradinis tarifas yra 20 %,

7. Sumažintas bankams pelno mokestis nuo 20 % iki 15 % + kiti pakeitimai.

Jei bus pritarta MAĮ pakeitimui dėl 12 mėn. intervalo ir bus norima išsaugoti mokesčių pakeitimus, kurie bus paskelbti negaliojantys nuo 2022-07-01, Seimas turės priimti įstatymų keitimus iki 2021-07-01. Kas praktiškai neįmanoma.

Todėl pritarus 2021-05-13 užregistruotam MAĮ pakeitimui, nuo 2022-07-01 sumažės 5 mokesčiai: Nekilnojamo turto mokestis gyventojams, Akcizai tabakui, alkoholiui ir ženklintam kurui, GPM asmenims, kurių pajamos apmokestinamos 20 % GPM viršija 60 VDU, Lošimų mokestis bei bankų pelno mokestis.

Naujas MAĮ projektas: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/ca8f4170b3e911eb9624b75b084fae15

KT nutartis: https://www.lrkt.lt/lt/teismo-aktai/paeiska/135/ta2424/content

Planuojate įsigyti kasos aparatą ir manote, kad jo užteks ilgam? Apie virtualius kasos aparatus, kas laukia verslo ir gyventojų už kelerių metų.

Mažajam verslui šis pokytis kainuos papildomai.

Nors VMI aiškina, kad tai pagalba verslui. Faktiškai tai ne naštos sumažinimas, bet padidinimas. Nes reikės įsigyti naują įrangą ir ją integruoti į darbą. Šis dalykas kainuos ženkliai daugiau nei laikas skirtas dėl Z ataskaitos įklijavimo į žurnalą ar vienkartinis aparato registravimas.

VMI pažadėjo testavimui duoti 2 mėnesius nuo 2022-11-01.

O gyventojų laukia nauji iššūkiai – virtualūs kasos aparato kvitai.

Daugiau: https://www.lrt.lt/mediateka/irasas/2000153135/aukso-amzius-arteja-ismaniuju-kasos-aparatu-era