1. Jei arbatpinigiai sumokami įmonei į jos banko sąskaitą. Tai yra įmonės 21 % PVM apmokestinamos pajamos, iš kurių išmokant priedus darbuotojams, juos reikia apmokestinti kaip darbo užmokestį. Darbuotojui iš 121 Eur arbatpinigių lieka 60,5 Eur. Į biudžetą yra sumokami mokesčiai: 21 Eur – PVM, 20 Eur – GPM, 21.27 PSD ir VSD, kai 1.77 Eur yra įmonės papildomos sąnaudos, kurios nėra finansuojamos iš gautos 121 Eur sumos.

2. Jei arbatpinigiai mokami grynais ir juos darbuotojas pasilieka sau. Tokiu atveju arbatpinigius gavęs darbuotojas pats juos turi uždeklaruoti metinėje deklaracijoje (70 kodas) ir susimokėti 15 % GPM, dėl to jam liks 103 Eur. Jei gyventojas arbatpinigių neuždeklaruos ir jam užteks jo darbo užmokesčio pajamų pagrįsti patirtas sąnaudas, VMI neturi galimybių įrodyti, kokia dalis arbatpinigių yra neuždeklaruota ir gyventojas pamiršo susimokėti mokesčius.

3. Jei gautus arbatpinigius darbuotojas atiduoda į bendrą įmonės kasą, jų mokesčių skaičiavimui taikoma 1-o atvejo schema.

4. Jei arbatpinigiai sumokėti už maitinimo paslaugas, kurioms taikomas 9 % PVM, darbuotojas gaus 12 % daugiau, nes darbo užmokesčio sąnaudoms dengti liks ne 100 Eur, bet 111 Eur.

5. Jei arbatpinigiai sumokėti už paslaugas, kurioms taikomas įvairus PVM tarifas (9 % ir 21 %), arbatpinigiams tenkanti PVM dalis, perskaičiuojama pagal apmokestintų pajamų %. Faktiškai į kasos aparatą, reikėtų įmušti atskirai išdalintus arbatpinigius pagal suteiktų paslaugų PVM tarifus.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.171369/asr

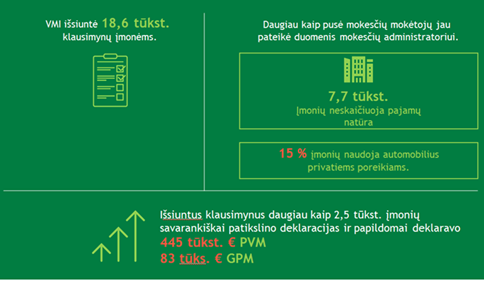

2021/08/26 LBAA kartu su verslo atstovais dalyvavo susitikime su VMI dėl pajamų natūra naudojant įmonės automobilius pripažinimo. VMI pateikė informaciją apie atliktą darbą, surinktus mokesčius bei ginčus su mokesčių mokėtojais.

Susitikimo dalyviai vienbalsiai sutiko, kad pajamų natūra apmokestinimo ir surinkimo tvarka yra komplikuota ir ją reikėtų supaprastinti.

LBAA pateikė šiuos pasiūlymus dėl pajamų natūra tvarkos tobulinimo:

1. Nustatyti automatinę juridinių asmenų automobilių pajamų natūra skaičiavimo tvarką (0,75 %) visiems lengviesiems automobiliams, jei automobilio vertė viršija 50‘000 Eur, taikant išimtį automobilių nuomai ir prekybai ir trumpalaikiam (1 mėn.) automobilio įsigijimui (nuomai). Jei automobilio rinkos kaina yra mažesnė nei 50’000 Eur, pajamos natūra neskaičiuojamos, nes jų skaičiavimo sąnaudos viršija arba nedaug skiriasi nuo mokesčių sumos. VMI teiktų duomenis verslui per MANO VMI apie mokestines automobilių vertes dėl pajamų natūra paskaičiavimo. Tokiu atveju nebereikėtų kelionės lapų, kuro normų dokumentavimo dėl PVM atskaitos ir leidžiamų atskaitymų pripažinimo. Jei įmonė nuomojasi automobilį, jai pereina pajamų natūra skaičiavimas dėl išsinuomoto automobilio iš nuomotojo.

2. Nustatyti, kad PVM atstatymas dėl kuro sunaudoto pagal 0,75 % taisyklę būtų daromas metų gale, ir atsisakyti PVM s. f. išsirašymo sau, kai yra pripažįstamos kuro sąnaudų pajamos natūra. Iš viso atsisakyti PVM atstatymo skaičiavimo ir deklaravimo, jei metinė suma neviršija 200 Eur įmonei.

3. Pakeisti GPM311 deklaracijoje taikomą algoritmą, pagal kurį kito asmens sumokėtas GPM sumažina gyventojui taikomų lengvatų sumą. Dabartinė tvarka neatitinka GPMĮ nuostatų ir motyvuoja slėpti pajamas natūra, kai mokesčius sumoka darbdavys.

4. Nustatyti vienodą tvarką dėl pajamų natūra pripažinimo visų įstaigų darbuotojams, tame tarpe ir Seimo nariams.

5. Nustatyti ribą, kada lengvasis automobilis atlieka nebe transportavimo, bet reprezentacijos funkciją. Pvz. 50‘000 Eur dėl pelno mokesčio skaičiavimo.

Šie pasiūlymai būtų patrauklūs smulkiam verslui ir gali nepatikti perkantiems brangius automobilius, bei Seimo nariams, nes sumažėtų jų mėnesinės kanceliarinės išlaidos 0,75% nuo automobilio rinkos kainos, kai yra kompensuojama automobilio nuoma ir kuras.

Įvedus aiškesnę tvarką, kurioje nebūtų vietos „pasakoms“ verslas nebūtų demonizuojamas ir kaltinamas, kad neatlieka sudėtingų ir darbo imlių skaičiavimų, kurių savikaina kartais viršija paskaičiuoto mokesčio sumą.

Paveiksliuke: VMI pristatymo skaidrė

Jei norite užregistruoti individualią veiklą (IDV), turite žinoti jos EVRK kodą. Koks ERVK kodas turėtų būti užregistruotas individualios veiklos pažymoje ar verslo liudijime, konsultuoja ne VMI, bet Statistika, kuri atsakinga už EVRK kodų išaiškinimą: klasifikatoriai@stat.gov.lt, tel. (8 5) 236 4716

! Jei bus užregistruotas klaidingas EVRK kodas, jūsų individualios veiklos registracija bus netinkama.

! Jei paaiškėjo, kad užregistravote IDV pagal pažymą pagal klaidingą kodą, galima registruoti veiklą atgaline data, nurodant teisingą EVRK kodą.

Verslo liudijimų atveju, šito padaryti negalima.

! Asmuo vykdantis ekonominę veiklą ir nusipirkęs paslaugas ar prekes pagal klaidingą individualios veiklos pažymą, turės išskaičiuoti iš paslaugos (prekės) tiekėjo 15 % GPM ir jį pervesti VMI, bei uždeklaruoti atliktą išmoką.

Nėra taip paprasta. Pavyzdžiui, jei norite užregistruoti individualią veiklą dėl sraigių rinkimo, reikėtų rinktis EVRK kodą, kuris reiškia medžioklę.

Jei norite užregistruoti prekyba bitkoinų ar kripto valiutos kasimo veiklą, reikės naudoti 829900 EVRK kodą, kuris reiškia „kita, niekur nepriskirta, verslui būdingu paslaugų veikla“.

Tam tikrais atvejais, pavyzdžiui, kai IDV pažyma yra dėl autorinės veiklos iš darbdavio, bus taikomas ne 15 % GPM tarifas, bet 20 %.

Daugiau: https://osp.stat.gov.lt/600

Registrų centras skelbia nemokamai duomenis apie įmonių pardavimus, turtą, įsipareigojimus, nuosavą kapitalą bei pelningumą. Lietuva kaip ir kitos ES šalys privalėjo įgyvendinti 2013/34/ES ES direktyvos nuostatas dėl viešo įmonių finansinių duomenų skelbimo. Pagal ES direktyvos nuostatas mažos įmonės turi pateikti apie save mažiau viešų duomenų nei didelės ar viešo intereso įmonės.

Iki šiol RC imdavo mokestį už finansinių duomenų pateikimą

Ne visi Registrų centro svetainėje paskelbti duomenys yra tiksliai sugrupuoti, bet tai pirmas žingsnis link skaidrumo.

Viešai skelbiama tik nedidelė dalis duomenų. Jei norėsite susipažinti su auditoriaus išvada, aiškinamuoju raštu ar finansinių ataskaitų detaliais duomenimis, reikės juos įsigyti per RC savitarną.

LBAA apskaitos akademija padeda buhalteriams surasti aukso vidurį, kaip teisingai pateikti privalomus duomenis, bet nepateikti per daug duomenų, dėl kurių viešo atskleidimo įmonė gali patirti neigiamas pasekmes.

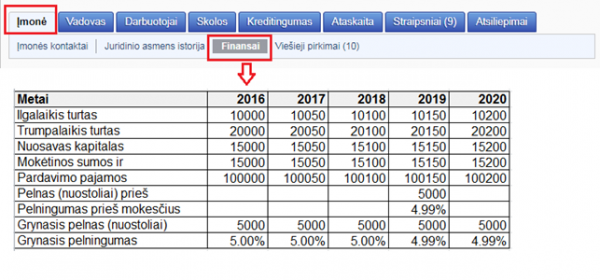

Pirmame paveiksliuke hipotetiniai duomenys, kaip juos pagal įmones ir metus išdalina rekvizitai.lt

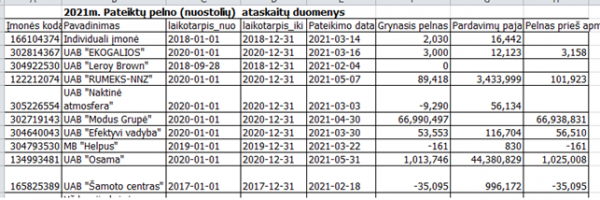

Antrame paveiksliuke, kaip šiuos duomenis teikia RC (visi duomenys sumesti į vieną krūva pagal ataskaitų pateikimo datą, bet ne pagal įmones ir ne pagal ataskaitinius periodus). Jei norėsite išsitraukti RC duomenis, reikės juos traukti per daug failų, kas labai apsunkina duomenų naudojimą.

LBAA apskaitos akademija: https://www.lbaa.lt/apskaitos-akademija-4/

Registrų centro svetainėje paskelbti duomenys: https://www.registrucentras.lt/p/1094

Teisės aktai: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.154658/asr

https://eur-lex.europa.eu/legal-content/LT/TXT/PDF/?uri=CELEX%3A02013L0034-20141211&from=EN

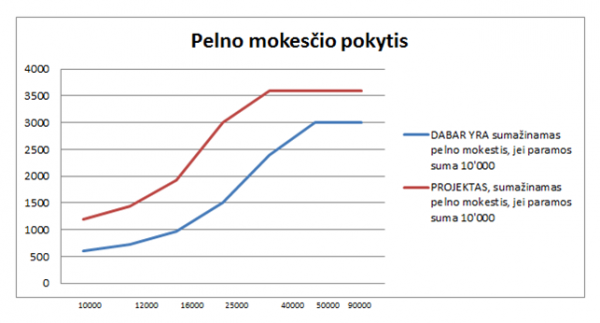

2021-08-23 užregistruotas pelno mokesčio įstatymo pakeitimo projektas, kuriam pritarus, paramą suteikiantys asmenys galėtų net du kartus daugiau susimažinti pelno mokestį, nei kad dabar yra taikoma.

Projekte siūloma: vietoje 40 % nustatyto apribojimo taikyti 80 %, ir apmokestinamųjų pajamų sumažinimui taikyti 20 % padidintą suteiktos paramos sumą.

Pavyzdžiui: 2022 m. įmonė turinti 25‘000 Eur iki mokestinio pelno suteikė 10‘000 Eur paramą.

Pagal dabartinį PMĮ, dėl paramos lengvatos jos pelno mokestis sumažėtų 1500 Eur, o pagal projektą 3000 Eur.

Jei paramos gavėjas po 5 metų (2027 m.) gautą 10‘000 Eur paramą panaudos ne pagal paskirtį, jam dėl to reikės sumokėti 1500 Eur pelno mokestį, o ne 3000 Eur. Rezultate: biudžetas praras 1500 Eur, nes juridinis asmuo susimažino pelno mokestį 3000 Eur, o paramos gavėjas panaudojęs ne pagal paskirtį panaudotą paramą į biudžetą gražins tik 1500 Eur.

Asociacija nepritaria tokiam pelno mokesčio projektui, nes jis atneša didelį potencialią piktnaudžiauti „netikros paramos“ suteikimu ir reikšmingai sumažina biudžeto pajamas.

Paveiksliuke parodyta kaip sumažėja pelno mokestis, jei įmonė suteikia 10’000 Eur paramą ir jos apmokestinamas pelnas iki paramos įvertinimo yra nuo 10’000 Eur iki 90’000 Eur.