LBAA »

Naujienos » Ar verslas jau pasirengęs pateikti i.SAF-T failą?

Ar verslas jau pasirengęs pateikti i.SAF-T failą?

2020 10 13

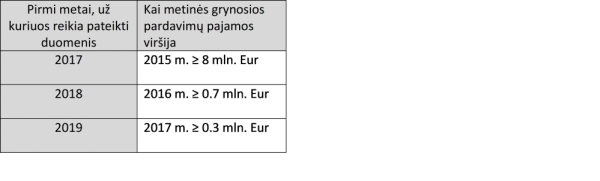

Pagal 2015-07-01 LRV nutarimą Nr. 699 i.SAF-T failą turi pateikti įmonės, jei jas tikrina VMI ir jų pajamos viršija nustatytus pajamų dydžius. Faktiškai nuo 2019 m. visos privačios įmonės, kurių pajamos viršijo 0,3 mln. Eur jei jas tikrina VMI, VMI paprašius, turėtų per 10 dienų pateikti i.SAF-T failą, įkeliant jį per i.MAS, i.SAF-T langą. Didelės įmonės tokį failą turėjo teikti jau nuo 2017 m.

Ilgą laiką buvo koreguojamas i.SAF-T failo aprašymas, keičiami reikalavimai, o testinė aplinka pasirodė tik 2019 m. pabaigoje.

2016 – 2017 m. Lietuvos buhalterių ir auditorių asociacija vykdė apklausas dėl i.MAS posistemių, kurių metu 97 % apklausos dalyvių (apklausose dalyvavo apie 1000 respondentų) pateikė duomenis, kad nėra pasirengę i.SAF-T failo teikimui.

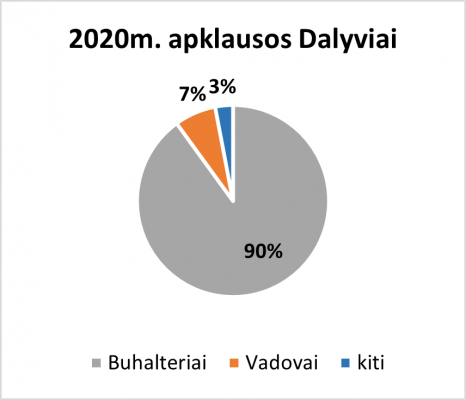

2020 m. spalio 5-11 d. buvo pakartota prieš 3 metus daryta apklausa. Pakartotinėje apklausoje užpildytos 695 anketos: 90 % buhalterių, 7 % įmonių vadovai ir 3 % kiti asmenys.

2020 m. apklausos rezultatai – panašūs į ankstesnius: 94 % mokesčių mokėtojų, kuriems yra prievolė teikti i.SAF-t failą, yra nepasirengę jį pateikti pagal teisės aktuose nurodytą tvarką.

Iš 695 anketų, 13-oje buvo pažymėta, kad įmonė sėkmingai pateikė VMI i.SAF-T failą, o vienoje anketoje buvo pažymėta, kad failas palengvino tikrinimo procedūrą. Kitais atvejais respondentai nurodė, kad i.SAF-T failo teikimas dar labiau apsunkino tikrinimo procesą arba jie negavo jokio atsakymo iš VMI apie testinio failo tinkamumą.

Atsakymus į užduotą klausimą, kas trukdo 94 % anketas užpildžiusių asmenų pateikti i.SAF-T failą, galima suskirstyti į tris blokus:

- Raudonoji zona – 49 % – tai tie atvejai, kai turimoje buhalterinėje apskaitos programoje nėra sprendimo i.SAF-T failo duomenų teikimui arba įmonei per brangu/sudėtinga šį sprendimą įsigyti;

- Pilkoji zona – 17% – „nežiniukai“, kurie nežino, ar turi sprendimą, jie neturėjo laiko pasidomėti ir pratestuoti, ar jis įsikeltų į VMI sistemą;

- Geltonoji zona – 35% – bandė daryti testinius i.SAF-T failus, tačiau susidūrė su kliūtimis, kurių neįveikė ir pagal atsakymus pasiskirstė:

- sudėtingas didelio failo generavimas, reikalaujantis IT specialisto, kurio įmonė neturi arba jį sudėtinga išsikviesti – 13%, todėl nebuvo atliktas testavimas;

- turimi visi atnaujinimai, programa gali pateikti i.SAF-T failą, tačiau egzistuoja problemos su duomenų suvedimu. Suvesti duomenys netinkami i.SAF-T failui, identifikuojamos kritinės klaidos – 16%;

- gaunasi labai didelės apimties failas, todėl „nulūžta“ programa, kai bando sugeneruoti failą – 6%. Ši grupė dėl neįveikiamų techninių trikdžių negali pasakyti, ar i.SAF-T failas turėtų kritines klaidas ir ar apskritai būtų įmanoma jį perduoti VMI.

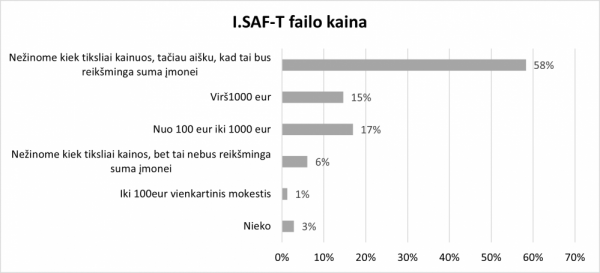

Į klausimą, kiek kainuoja (kainuotų) verslui i.SAF-T failo pateikimas, gauti atsakymai parodė, kad 73 % respondentams yra labai reikšminga kaina (virš 1000 eur arba daugiau). Likusieji nurodė, kad kaina nėra reikšminga įmonei.

Buhalteriai pateikė šiuos pasiūlymus dėl i.SAF-T failo projekto:

- SAF-T per didelė našta mažam verslui, todėl siūloma taikyti šio failo teikimą tik didelėms ir labai didelėms įmonėms. Kitoms įmonėms siūloma sudaryti galimybes pateikti duomenis tokiais formatais, kokiais jos gali tai padaryti. Galėtų būti pateikti VMI tikrinimo metu teikiamų failų šablonai (Didžioji knyga, sąskaitų registrai ir juose esančios informacijos detalizacija) excel formate.

- Siūlymas nukelti i.SAF-T teikimo terminą iki COVID epidemijos pabaigos.

- Siūlymas nustatyti ilgesnį terminą (nuo 20 d. iki 2-3 mėn.), per kurį reikia pateikti i.SAF-T failą.

- Siūlymas sumažinti i.SAF-T faile teikiamų duomenų apimtį, atsisakyti duomenų teikimo, kurie buvo pateikti per i.SAF ar kitas duomenų sistemas, leidžiant šiuos pateiktus duomenis pateikti sumiškai. Aktualu įmonėms, kurios vykdo e-prekybą ir i-SAF generuojamas iš prekybos platformų per excel konverterius, o į programą vienu įrašu suvedami suminiai e-prekybos duomenys.

- Prieš pradedant reikalauti iš įmonių i.SAF-T failo pateikimo, reikėtų daugiau švietimo ir informacijos apie: failo privalomuosius duomenis, ką VMI darys su gautais duomenimis, kokių duomenų trūkumas bus netoleruojamas. Trūksta paaiškinimo, kaip i.SAF-T failas palengvins tikrinimą mokesčių mokėtojui ir kodėl jis turėtų investuoti į i.SAF-T failo sudarymą, jei dirba legaliai ir jam i.SAF-T failas atrodo kaip našta ir kaip dar viena brangi prievolė, reikalaujanti įrodyti, kad jis nevykdo šešėlinės veiklos.

- Reikalingas grįžtamasis ryšys, pateikus i.SAF-T testinį failą, iš VMI: ar pateikti i.SAF-T duomenys yra išsamūs, kokios randamos klaidos, kokie skirtumai identifikuoti, dėl kurių bus klausimų. Mokesčių mokėtojas turėtų būtų pasirengęs ne tik pateikti i.SAF-T failą, bet ir mokėti paaiškinti tūkstančius nukrypimų, kuriuos automatiškai identifikuos VMI, nors jie nėra susiję su mokesčių pažeidimais. Mokesčių mokėtojas turi mokėti kaupti istorinius duomenis apie galimus skirtumus i.SAF-T faile.

- Siūlymas numatyti programinės įrangos dėl i.SAF-T failo įsigijimo subsidijavimą, ypatingai mažam verslui.

- Palengvinti prijungimą prie i.SAF-T teikimo platformos, nereikalaujant naujo įgaliojimo, jei asmeniui jau yra suteiktas įgaliojimas dėl i.SAF teikimo.

- Siūlymas VMI susitvarkyti i.SAF-T teikimo aplinką, kuri dabartiniu metu veikia su trikdžiais.

Emocinėse buhalterių pastabose vyravo mintis apie tai, jog neaišku, kada atsiras nauda pačiam mokesčių mokėtojui, nes dabar dirbame VMI, o algą moka verslas. Po padidintos biurokratinės naštos, verslas darbo užmokesčio buhalteriui nepadidina arba padidina minimaliai ir tai neatitinka padidėjusių darbo apimčių.

Po tokių pokyčių lieka mažiau galimybių buhalteriams turėti 20 d. d. atostogas pagal darbo kodekso nuostatas.

Gal kada nors VMI sukurs produktą, dėl kurio atnešamos naudos nereikės sukti galvos.

Labai laukiame įrankių, kurie yra be išankstinės nuostatos, kad visas verslas vykdo šešėlinę veiklą.

Dabartiniu metu yra kuriama nuomonė, kad jei skaidrus mažas verslas neberanda resursų įgyvendinti naujų biurokratinių reikalavimų, jis tampa nepageidaujamu ir nereikalingu šalies ekonomikai.

Daiva Čibirienė,

Lietuvos buhalterių ir auditorių asociacijos prezidentė, atestuota auditorė