Jei individualią veiklą vykdantis asmuo yra sukūręs darbo vietas darbuotojams, jis turės ženkliai sunkesnes sąlygas sumokėti ir deklaruoti darbo užmokesčio mokesčius „Sodrai” nei juridiniai asmenys:

1. „Sodra” leidžia fiziniam asmeniui suteikti savo buhalteriui įgaliojimą teikti ataskaitas apie paskaičiuotą darbo užmokestį tik pagal NOTARINĮ įgaliojimą. „Sodra” nepriima fizinio asmens įgaliojimo pasirašyto kvalifikuotu e-parašu. „Sodra” aiškina, kad tokią tvarką nustato CK, nors kitos institucijos (VMI, Registrų centras) pripažįsta visus fizinio asmens įgaliojimus pasirašytus kvalifikuotu e-parašu ir CK tokio reikalavimo dėl privalomos notarinės formos įgaliojimo nenumato.

2. „Sodra” neduoda teisingų duomenų apie fizinio asmens skolas ataskaitose: S22, S22.1. Jose rodomi nuliai, nors yra skola „Sodrai” (iš viso neformuoja ataskaitos dėl darbuotojų dirbančių pagal neterminuotas darbo sutartis). Kitos S.24 ataskaitos duomenys apie darbuotojų darbo užmokesčio mokesčių skolas nesutampa su S36 ataskaita, kuri rodo skolos likutį.

3. Jei fizinis asmuo yra skolingas „Sodrai” dėl darbuotojams paskaičiuoto darbo užmokesčio mokesčių, „Sodra” rašo grasinantį laišką, reikalaujanti pateikti įrodymus, kad įmonė vykdo veiklą, bet jame nėra teikiama informacija apie skolos likutį ir kaip tą skolą reikėtų sumokėti.

Dėl visų šių dalykų nėra kaltas Seimas. Tai „Sodros” ir SADM kaltė, dėl kurios yra sudaromos sunkesnės sąlygos fiziniams asmenims įdarbinti darbuotojus ir teikti ataskaitas „Sodrai”, nei jos yra sudarytos juridiniams asmenims.

„Sodra” savo veiksmais (neveikimu) yra sudariusi didesnę biurokratinę naštą patiems mažiausiems- fiziniams asmenims, kurie vykdo individualią veiklą.

Visi išvardinti dalykai jau daug metų neegzistuoja, jei veiklą vykdo juridinis asmuo.

„Sodra” aiškina, kad artimiausiu metu bandys spręsti problemas, o mes raginame dalintis šia žinia ir reikalauti nediskriminacinių sąlygų mažiausiam verslui.

Mes netikime, kad nurodytas problemas „Sodra” spręs artimiausiu metu. Faktai rodo, kad jos buvo nesprendžiamos eilę metų.

„Sodra” randa resursus svetainės dizaino keitimui, bet neranda laiko ir lėšų dėl fizinių asmenų biurokratinės naštos mažinimo, kurie pradeda veiklą ir kuria darbo vietas.

„Sodros” direktoriaus įsakymas, pagal kurį uždrausta pateikti įgaliojimus pasirašytus kvalifikuotu e-parašu, kai juos teikia fizinis asmuo.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.435427?jfwid=-jwz29vint

Nuo 2021-01-01 įsigalioja VSDĮ 12 ir 19 str. pakeitimai, pagal kuriuos permokėtų sumų grąžinimas tampa sudėtingesnis, nes į permokėtų „Sodrai“ mokesčių grąžinimą įtraukiama ir VMI. Nuo 2021-01-01 susidariusios VSD mokesčio permokos bus įskaitomos eilės tvarka:

1. Mokėtini VSD mokesčiai Sodrai;

2. Draudėjo padarytos žalos Sodrai dengimas;

3. Mokėtinas PSD mokestis Sodrai;

4. Mokėtini mokesčiai VMI;

5. Mokėtinos sankcijos VMI;

6. Grąžinama permoka draudėjui, jei yra sumokėtos visos prievolės nurodytos 1-5 punktuose.

VSD permokos gali būti:

– Jei buvo avansu mokėta už verslo liudijimą, bet jis nėra išduotas;

– Per klaidą buvo per daug sumokėta mokesčių;

– Buvo tikslinami duomenis, pagal kuriuos gavosi mažesni mokesčiai, nei kad buvo sumokėta.

Dėl 4-6 punktų įgyvendinimo bus priimti papildomi teisės aktai, kuriuos draugiškai parengs VMI kartu su Sodra.

Daugiau: https://www.e-tar.lt/portal/lt/legalAct/7dedff20aee311eab9d9cd0c85e0b745

2020-06-12 užregistruotas PVM įstatymo keitimo projektas, kuriam pritarus nuo 2021 m.:

1. Būtų palengvinamas PVM permokos grąžinimas, atsisakant sąlyginio PVM skaičiavimo, kai jis grąžinamas nepraėjus pusmečiui. Dauguma dabar dėl sąlyginio PVM skaičiavimo PVM permoką grąžinti į banko sąskaitą gali tik praėjus pusmečiui.

2. Iš PVM būtų išregistruojami PVM mokėtojai, jei jie nevykdo ekonominės veiklos ar neįsigyja prekių iš ES šalių. Dabar VMI išregistruoja iš PVM mokėtojų, jei mokesčių mokėtojas vykdo ekonominę veiklą, bet jinai per paskutinius mėnesius negeneravo PVM pajamų. Išregistravimo atveju įmonės turėdavo sumokėti visų neparduotų prekių ar turimo ilgalaikio turto pirkimo PVM, kuris paskaičiuojamas pagal PVMĮ nuostatas. Buvo galima vėl tapti PVM mokėtoju tik gavus apmokestinamas PVM pajamas.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/fc3ea420ac7b11ea8aadde924aa85003?jfwid=-1b1ptbd7hz

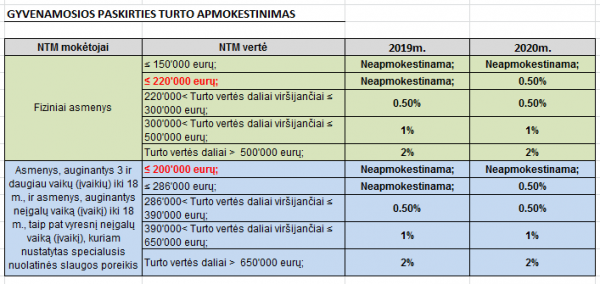

2020-06-12 užregistruotas nekilnojamo turto mokesčio įstatymo projektas, kuriam pritarus būtų grįžtama prie senosios 2019m. galiojusios NTM įstatymo versijos, pagal kurią fizinių asmenų gyvenamosios paskirties turtui buvo taikoma 220 tūkst. Eur riba (daugiavaikėms šeimoms -286 tūkst. Eur).

Siūloma sumažintą NT mokestį taikyti už 2020 m.

Paveiksliuke informacija apie dabartiniu metu 2020 – 2019 m. galiojančias NT mokesčio skaičiavimo taisykles.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAK/8447b060ac8511ea8aadde924aa85003?jfwid=-1b1ptbd6gw

Nors karantinas baigėsi, bet tęsiantis ekstremaliai situacijai, darbdaviai darbuotojams gali toliau skelbti prastovas, jeigu negali suteikti darbo.

Prastovų subsidijos išlieka tokios pačios kokios buvo, nes jos skiriamos karantino arba ekstremalios situacijos metu.

Ekstremali situacija nėra atšaukta.

Šaltinis: užimtumo įstatymas, 41 str. 2 d. prim1:

„Darbdaviams, dėl LRV paskelbtos ekstremaliosios situacijos ir (ar) karantino paskelbtos prastovos metu išlaikantiems darbo vietas, šio įstatymo 25 str. 14 p. nurodytiems užimtiems asmenims mokama subsidija darbo užmokesčiui nuo kiekvienam prastovoje esančiam užimtam asmeniui priskaičiuoto darbo užmokesčio. Subsidijos darbo užmokesčiui dydis apskaičiuojamas procentais nuo užimtam asmeniui priskaičiuoto darbo užmokesčio, kuris negali būti didesnis, negu užimto asmens darbo sutartyje iki LRV paskelbtos ekstremaliosios situacijos ir (ar) karantino dienos nustatytas darbo užmokestis, ir darbdavio pasirinkimu, kai užimtas asmuo nėra sukakęs 60 metų, sudaro 70 % apskaičiuotų lėšų, bet ne daugiau kaip 1,5 LRV patvirtintos MMA dydžio, arba 90 % apskaičiuotų lėšų, bet ne daugiau kaip LRV patvirtinta minimalioji mėnesinė alga, o kai užimtas asmuo yra sukakęs 60 ir daugiau metų, darbdavio pasirinkimu sudaro 70 % apskaičiuotų lėšų, bet ne daugiau kaip 1,5 LRV patvirtintos MMA dydžio, arba 100 % apskaičiuotų lėšų, bet ne daugiau kaip LRV patvirtinta MMA. Jeigu užimtam asmeniui prastova LR DK 47 str. 1 d. 2 p. nustatytu atveju paskelbta ne visą mėnesio darbo laiką, subsidijos darbo užmokesčiui dydis apskaičiuojamas proporcingai darbdavio paskelbtam užimto asmens prastovos laikui. Darbdaviai, kuriems buvo mokama subsidija darbo užmokesčiui šio įstatymo 25 str. 14 p. nurodytiems užimtiems asmenims, turi išlaikyti ne mažiau kaip 50 % darbo vietų ne trumpiau kaip 3 mėn. nuo subsidijos darbo užmokesčiui mokėjimo pabaigos.”

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/b9ca8ad03de611e68f278e2f1841c088

Soc. min pranešimas: https://socmin.lrv.lt/lt/naujienos/karantinas-baigesi-valstybes-parama-islieka-kokia-ji

2020-06-12 užregistruotas GPM įstatymo projektas, pagal kurį siūloma pakeisti NPD atgaline data nuo 2020-01-01. Pritarus projektui, reikės atlikti viso 2020 m. darbo užmokesčio perskaičiavimus nuo 2020-01-01, jei darbdavys sutiks juos atlikti.

Jei darbdavys dėl didelės skaičiavimų ir deklaracijų tikslinimo naštos nesutiks tai padaryti, gyventojas pateikęs metinę deklaraciją GPM311 prisitaikys naują NPD bei grąžinsis permokėtą GPM.

Dėl šio pokyčio metinės gyventojų darbo užmokesčio pajamos po mokesčių padidės 120 Eur, jei jo alga 607 Eur/mėn.

Žr. paveiksliuke kaip didėja gyventojo pajamos dėl didesnio NPD.

Dėl NPD formulės keitimo, keistųsi darbo užmokesčio suma nuo kurios NPD nebetaikomas: dabar tokia suma yra 2666 Eur, o pagal projektą būtų 2712 Eur.

Nors NPD taikomas tik darbo užmokesčio ar pan. pajamoms, jį sumažina visos gyventojo apmokestinamos pajamos, kurioms NPD netaikomas, išskyrus pajamas pagal verslo liudijimą.

2021 m. vėl bus kita NPD formulė, kuri jau buvo keista du kartus, nors dar nebuvo pradėta taikyti (žr. paveiksliuke).

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/ef2c9520ac7c11ea8aadde924aa85003

Pagal 2020-06-09 priimtą įstatymą, šeimos gaus vienkartinę 120 Eur išmoką už vaiką, o daugiavaikėms, nepasiturinčioms šeimoms ir auginančioms vaiką su negalia bus skirta 200 Eur išmoka.

Išmokos mokėjimo terminai priklauso nuo tėvų kreipimosi dėl vaiko pinigų datos. Daugiau žr. įstatyme.

Kaip ir vaiko pinigus, vienkartinę išmoką skirs ir išmokės savivaldybių administracijos. Tai bus padaryta automatiškai ir tėvams nereikės pildyti papildymo prašymo, jei yra užpildytas prašymas dėl mėnesinės vaiko pinigų išmokos gavimo.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/c43a4f13aa5111ea8aadde924aa85003