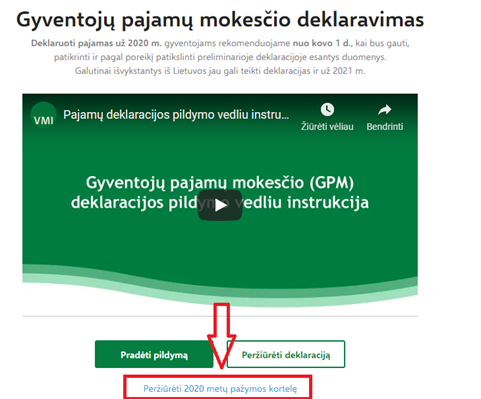

Jau yra sugeneruotos preliminarios 2020 m. GPM deklaracijos pagal trečių asmenų pateiktus duomenis

Patarimas: paspaudus gaubliuką, nepamirškite pasižiūrėti į deklaraciją perkeltų duomenų pažymą. Pažymą galima išsitraukti paveiksliuke nurodytu keliu.

Pagal pažymos duomenis bus aišku, ar reikia tikslinti deklaracijos duomenis ar ne.

Pvz. jei investavote į VP per banką, ko gero bus pateiktos tik VP pardavimo pajamos. Taigi reikės į deklaraciją patiems įsivesti VP įsigijimo savikainą, kitaip 15% GPM bus paskaičiuotas nuo visų pajamų.

Ta pati taisyklė taikytina ir dėl bet kokio turto pardavimo ar individualios veiklos pajamų deklaravimui. VMI negauna duomenų apie jūsų patirtas sąnaudas, kuriomis galėtumėte susimažinti mokesčius.

Vyriausybėje yra derinama subsidija individualią veiklą vykdantiems asmenims, pagal kurios sąlygas reikės būti pateikusiems 2020 m. GPM deklaraciją.

Jei deklaracijos nepateiksite iki gegužės 3 d., negalėsite paskirti savo GPM paramos laukiantiems pelno nesiekiantiems asmenims, pateikdami FR0512 formą.

Mes irgi esame paramos gavėjai (įm. k. 191616412). Deja esame iš tų, kurie gauna nedaug paramos. Labai džiaugsimės, jei šiemet sugalvosite mus paremti, nors ir nesate buhalteriai. Daugiau: https://www.lbaa.lt/kontaktai

FR0512 forma: https://www.vmi.lt/cms/prasymas-fr0512

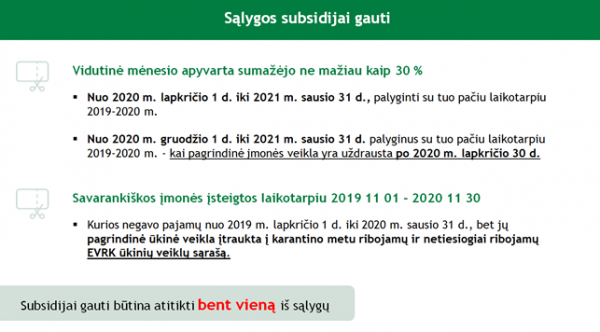

Primename, kad nuo 2021-02-25 susijusios įmonės (nesavarankiškos) gali kreiptis dėl GPM pagrindu (25 %) paskaičiuotos subsidijos gavimo. Subsidiją gali gauti įmonė, jei įmonė yra įtraukta į nukentėjusiųjų nuo COVID sąrašą.

Į sąrašą patenka:

1. automatiškai tos įmonės, kurių veikla yra apribota (pagal EVRK),

2. jei patys kreipėsi į VMI ir pateikė įrodymus, kad 2020/11-2021/01 apyvartos nukrito ≥ 30 % .

Jei pajamos sumažėjo mažiau nei 30%, nors įmonė įtraukta į nukentėjusiųjų sąrašą, subsidijos negaus.

Subsidijos negaus įmonė, jei joje nėra nei vieno dirbančio pagal darbo sutartį darbuotojo paraiškos pateikimo datai, jei ji teikiama po 2021-01-01. MB, IĮ atveju dirbančiu asmeniu laikomas vadovas. Jei paraiška buvo pateikta iki 2021-01-01, tikrinamas darbuotojų skaičius 2021-01-01 dienai.

Į darbuotojų skaičių neįskaitomi darbuotojai, kurie yra vaiko priežiūros, gimdymo ar pan. atostogose.

Teisės aktas: https://www.e-tar.lt/portal/lt/legalAct/d369ba10574a11eb9dc7b575f08e8bea

https://www.vmi.lt/evmi/subsidijos-verslui

Verslas yra rizika. Tai mes visi žinome, bet ar visada ją tinkamai pamatuojame? Istorija apie žaidimų kambario savininkę, mažo vaikelio mama. Ji, pasikonsultavusi su VMI konsultantu, savo verslo idėją – žaidimų kambarį – įgyvendino dirbdama su Individualios veiklos pažyma.

Ir žiūrint iš pirmo žvilgsnio, gal ir nebuvo ten didelių rizikų, tačiau patirtis tokia:

Žaidimų kambariui patalpos nuomojamos prekybos centre. Sutarties nutraukimo sąlygos tipinės – perspėti mažiausiai prieš 3 mėnesius, užstatas taip pat už 3 mėnesius. Kol verslas dirbo, viskas buvo gerai, bet 2020 metų situacija atvėrė visai kitas šio sandorio puses… Pirmojo karantino metu uždraudus vykdyti veiklą nuomotojas sutiko padaryti 30% nuolaidą ir tai padėjo gauti Invegos subsidiją. Tačiau antrojo karantino metu Invegos subsidijos nėra, o ir patalpų nuomotojas ne toks sukalbamas – jokių nuolaidų nei dėl kainos, nei terminuose. Ir ką dabar turime?

Kas kaltas? Karantinas, vyriausybė, aplinkybės ir nesukalbamas nuomotojas? Visi turi dalelę kaltės. Bet ir pati moteris galėjo apsaugoti savo šeimą. Kaip? Ji veiklą galėjo vykdyti įsteigusi įmonę ir tokias rizikas perkeldama juridiniam vienetui. Ir šioje situacijoje bankrotas grėstų įmonei, o ne jai pačiai. Ir toks rizikos perkėlimas ne tik finansine prasme būtų jai naudingesnis, bet ir emociniu atžvilgiu verslininkė jaustųsi ne taip įsprausta į kampą.

Verslas yra rizika ir dažnai negalime numatyti, kas atsitiks. Tačiau pasirinkdami veiklos vykdymo formą turime atidžiai vertinti ne tik mokesčių dydžius ar socialines garantijas, bet ir atsakomybės klausimą.

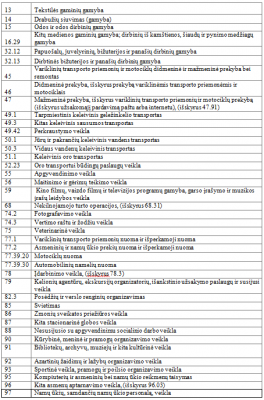

Naujausias apribotų veiklų sąrašas.

Jei jūsų verslas ar veikla atitinka sąraše nurodytą veiklą, jūs turėtumėte automatiškai būti įtraukti į nukentėjusiųjų sąrašą dėl tolimesnių veiksmų siekiant gauti pagalbą.

VMI sąrašas ir kita informacija: https://www.vmi.lt/evmi/informacija-verslui

https://www.e-tar.lt/portal/lt/legalAct/67d781c04a8311eb8d9fe110e148c770

2021-02-10 užregistruotas DK pakeitimas, kuriam pritarus:

1. Darbuotojas galėtų įsigyti ilgalaikį turtą reikalingą nuotoliniam darbui ir darbdavys privalėtų kompensuoti patirtas įsigijimo išlaidas.

2. Nėra numatytas turto įsigijimo suderinimas su darbdaviu iki turto įsigijimo.

3. Nustatoma nauja tvarka, kad DK pradėtų reglamentuoti pajamų apmokestinimą GPM, PSD, VSD mokesčiais.

Dabartinė DK redakcija jau senai leidžia kompensuoti nuotolinio darbo sąnaudas, jei dėl jų yra susitariama iš anksto ir tos kompensacijos neapmokestinamos pagal mokestinius teisės aktus nėra apmokestinamos GPM, PSD, VSD mokesčiais.

LR Seimo teisės departamentas pateikė neigiamą išvadą dėl tokio projekto.

LBAA taip pat pateikė raštą Seimui dėl projekto klaidų ir neapibrėžtumų.

Žemiau kelios ištraukos iš LBAA rašto:

Siūlomos DK nuostatos turi labai daug neapibrėžtumų ir prieštaravimų teisėkūrai:

Norime atkreipti dėmesį, kad kai yra kompensuojamos darbuotojo patirtos išlaidos pagal jam asmeniškai išrašytas sąskaitas, darbdavys praranda teisę į PVM atskaitą, o patirtos kompensuotos sąnaudos yra neleidžiami atskaitymai (nesumažina apmokestinamojo pelno). Darbdavys dėl tokių dalykų patiria ženkliai didesnes sąnaudas nei jis būtų jas patyręs, jei pats būtų pirkęs turtą ar apmokėjęs papildomas nuotolinio darbo vietos įrengimo išlaidas.

Įstatymo formuluotė leidžia darbuotojui pačiam nuspręsti, kaip įsirengti nuotolinę darbo vietą, nesuderinus prieš tai įrengimo sąnaudų ir mėnesio gale reikalauti atlyginti patirtas išlaidas.

Norai geri, bet projektas parengtas neprofesionaliai: nėra įvertintos pasekmės ir kaip tokios nuostatos kertasis su kitais teisės aktais, dėl ko projektas atneša negerą potencialią.

Teisės departamento išvada: https://e-seimas.lrs.lt/portal/legalAct/lt/TAK/3552fbe06d0f11eb9fc9c3970976dfa1

DK projektas: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/b2b0f6106bb011eb970de099d06ce4bd

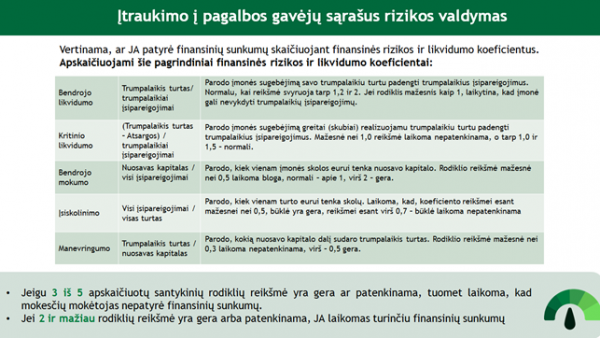

Įmonė, neįtraukta į nukentėjusių nuo COVID-19 sąrašą, tačiau patyrusi finansinių sunkumų dėl COVID, gali paprašyti, kad ją įrašytų į sąrašą, dėl pagalbos gavimo. Žr. paveiksliuke, kokius duomenis reikės pateikti.

Į sąrašą nebus įtraukiamos įmonės:

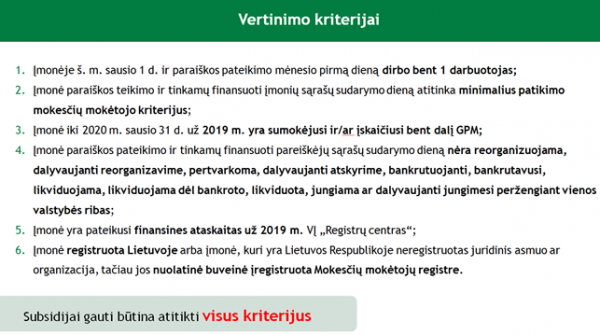

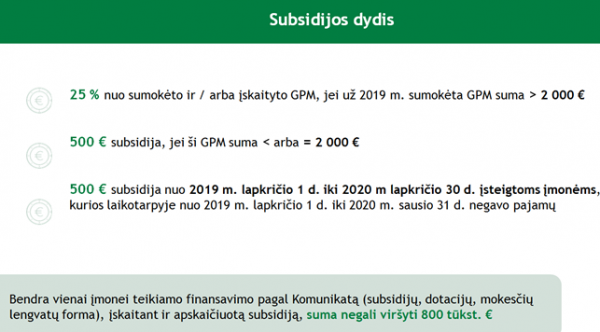

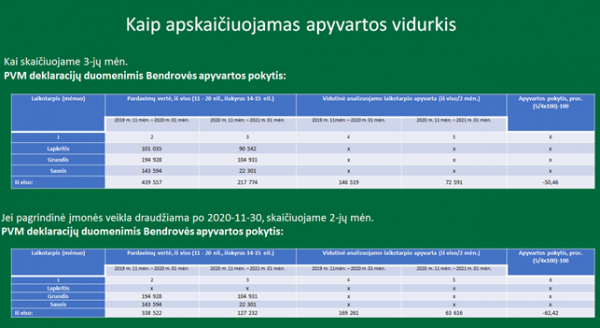

Apie tai kokios įmonės gali gauti subsidiją skaičiuojamą pagal 2019m. sumokėtą GPM yra paveiksliukuose. Paveiksliuke yra ir pvz. kaip skaičiuojamas pajamų kritimas.

Šaltinis: 2021m. vasario mėn. LBAA narių nemokami VMI mokymai apie Subsidijas.

Jau paskelbtos asmenų, dirbančių su Individualia veikla ir verslo liudijimu, subsidijavimų gairės. TAI NĖRA GALUTINAI PATVIRTINTAS TEISĖS AKTAS.

Paramą gali gauti veiklą vykdantis asmuo, jei:

1. veikla įtraukta į Apribotų veiklų sąrašą;

2. 2019 metais iš kitos veiklos, kuri nėra įtraukta įtraukta į apribotų veiklų sąrašą, gautų pajamų suma neviršija 12-tų metų MMA , t. y., 12 * 555 € = 6660 €.

3. 2020 metais gautos metinės apmokestinamos pajamos neviršija 36-tų metų MMA, t. y., 36 * 607 = 21852 €, kai Apmokestinamos pajamos= visos pajamos-sąnaudos.

Dar būtina atitikti ir šiuos reikalavimus:

Atkreipkite dėmesį, kad teikiant paraišką turi būti pateikta interaktyvioji GPM311 už 2020 m. Turime viltį, kad VMI paruoš deklaracijas teikimui greičiau nei įprasta.

Asmens dokumentas turi būti galiojantis, kitaip paramos negausite. Bus sudėtinga tiems, kurie yra izoliacijoje ir negali pasikeisti dokumento. Kurioje paraiškos pildymo vietoje tas dokumentas bus reikalingas, mums yra mistika, nes paraiškas reikės teikti per MANO VMI, prie kurios prisijungti galima ir be galiojančio asmens dokumento.

Paramos dydis vykdantiems individualią veiklą – 100 % už 2019 m. sumokėtas IDV veiklos GPM. Min 100 €, MAX – 21’852€.

Jei veikla pradėta vykdyti 2020 metais ir ją vykdė bent 3 mėnesius – paramos dydis 100 €.

Vienam asmeniui gali būti skirta ne daugiau nuo 200’000 € per metus de minimis pagalbos.

Paraiškos bus priimamos iki 2021-06-01, nors visiems labiau įdomu paraiškų teikimo pradžios data. Vienkartinės subsidijos bus išmokėtos iki 2021-06-30.

Daugiau (failas): https://mcusercontent.com/6f23add169b00eb70b990bfe7/files/829a6a9e-782d-49a4-8ad9-b5e4c7d00f9a/Koncepcija_Individuliai_dirbantiems.docx

Primename, kad per VMI gauta negautų pajamų subsidija, skaičiuojama pagal 2019m. sumokėtą GPM, negali būti panaudota:

Jei Subsidijos lėšos bus panaudotos viršuje bent vienam viršuje išvardintam finansavimui atlikti, subsidiją reikės grąžinti.

Pagal tokią logiką iš subsidijos lėšų neturėtų būti galima didinti įstatinį kapitalą.

Šaltinis: 2021-01-15 LRVN nr. 24, 25 p.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/c0b90741574a11eba1f8b445a2cb2bc7

Žinutė apie naują subsidijų paketą verslui (nuomos ir kt. sąnaudų kompensavimas, papildoma GPM pagrindu paskaičiuota subsidija).

2021-02-17 LRV posėdyje buvo pristatytas antrasis naujas subsidijų paketas įmonėms:

AKCENTAI:

Įmonės galės gauti subsidiją pagal antrą paketą, jei bus įvykdytos visos sąlygos:

Subsidija nebus teikiama Įmonei, jei jos steigėjai ar akcininkai yra valstybės ir (ar) savivaldybių įmones pagal nustatytus % .

Subsidijos dydis:

Bus dvi subsidijų rūšys. Bus galima rinktis: 1-ą arba 2-ą. Abiejų kartu taikyti nebus galima.

1. Subsidijos dydis skaičiuojamas pagal sumokėtą GPM ir pagal sumažėjusių pajamų %.

Pvz. jei pajamos sumažėjo 74%, GPM subsidija bus lygi 74% nuo sumokėto 2019m. GPM, kai jo paskutinė mokėjimo diena 2020-01-31.

MAX subsidijos dydis 0,1 mln. Eur. vienai įmonei (įmonių grupei), kai bendra visų gautų subsidijų suma įmonei neviršija 1,8 mln. Eur.

MIN suma – 500 Eur.

2. Skaičiuojama pagal nepadengtų 2021/02/01-2021/04/30 periodo (neapmokėtų) pastoviųjų išlaidų sumą padauginus iš intensyvumo %:

Įmonės priskyrimas kategorijai pagal LR SVVĮ. Intensyvumo taikymo. Pvz.: Už 2021/01 periodą yra neapmokėta nuomos sąskaita 1000 Eur + PVM, jei paskirtas intensyvumas 70 %, tai teikiamos subsidijos dydis bus 700 Eur.

MAX 0,1 mln. Eur, kai bendra visų gautų subsidijų suma įmonei neviršija 10 mln. Eur.

MIN 0 Eur.

Ar išlaidos yra nepadengtos bus sprendžiama pagal tai ar jos parodytos 2021/02/01-2021/04/30 periodo pelno (nuostolių) ataskaitoje.

Pagalba pagal šią priemonę gali būti teikiama remiantis prognozuojamais nuostoliais, o galutinė pagalbos suma nustatoma realizavus nuostolius, remiantis audituotomis finansinėmis ataskaitomis.

Privalomas auditas, kurio išlaidos nebus subsidijuojamos.

Bet koks mokėjimas, viršijantis galutinę pagalbos sumą, turės būti grąžinamas.

Antras subsidijos variantas bus labiau priimtinas didiesiems, nes mažiukams, audito sąnaudos gali būti per didelės ir bus didesnis subsidijavimas per GPM subsidiją (1-as variantas).

2-ame variante nebus subsidijuojamos DU sąnaudos, nes jos subsidijuojamos per Prastovas. Daugiau.

Jei norėsite taikyti 2-ą variantą, reikėtų sustabdyti mokėjimus už paslaugas, kurių sąskaitų subsidijavimą norėsite gauti.

VMI tikrins gautus duomenis, taikydama atranką

Paraiškos bus teikiamos per MANO VMI.

Įrašas, klausytis nuo 36:30: https://lrv.lt/lt/posedziai/lietuvos-respublikos-vyriausybes-pasitarimas-152